Les chiffres récemment publiés sur les entreprises publiques ont mis en évidence les difficultés des sociétés gérées par l’État tunisien. En réalité, le thème a été traité par AlphaMena depuis l’année 2013 (Daily Idea du 21/11/2013) quand nous avions pointé du doigt les problèmes de gouvernance au sein des sociétés publiques ayant entraîné une forte détérioration de la rentabilité des actionnaires. Deux ans après, nous retournons au sujet des participations de l’État pour voir si les choses ont changé ou bien le gâchis se poursuit.

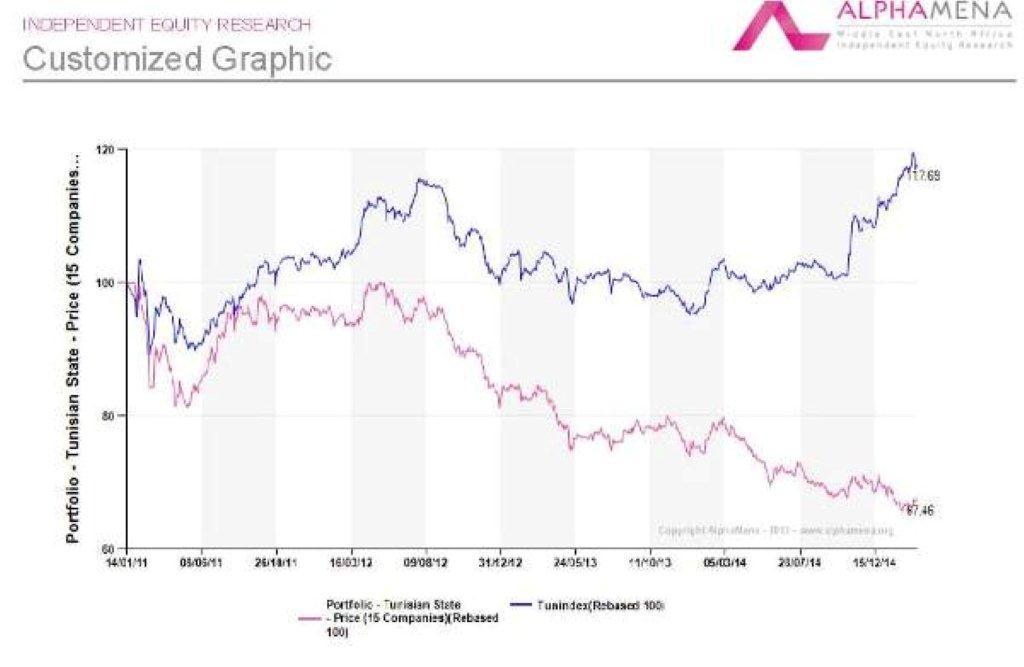

En regardant la performance du portefeuille de l’État tunisien, la situation s’est visiblement détériorée. Depuis le 14/01/2011, le dit portefeuille s’est effondré de plus de 32% alors que le principal indice de la Bourse de Tunis a gagné, désormais, plus de 17%.

Le portefeuille de l’État tunisien est un patchwork de secteurs avec la présence de valeurs financières (bien évidemment les trois banques historiques) et deux cimentiers notamment SCB (Vente, Tunisie) et Carthage Cement (Achat, Tunisie). En effet, nous avons finalement intégré Carthage Cement que nous avons malheureusement compris que l’État intervient dans sa gestion avec la dernière décision de réduction de ses prix de vente (intervention également confirmée par la nomination à la tête de Carthage Cement de l’ancien PDG de SCB).

Les 15 valeurs détenues par l’État tunisien (et donc les contribuables) sont valorisées à 2,051 Mds TND, ainsi, sur les quatre dernières années, ce portefeuille s’est déprécié de presque 1 MdTND !. Cette perte est justifiée par l’effondrement de la capacité bénéficiaire de 285 MTND sur la période 2010-2015. Entre 2010-2015, les fonds propres de ces sociétés se sont réduits de moitié à 1,549 Mds TND, tenant compte de l’apport des actionnaires de plus de 236 MTND alors qu’ils ont perçu seulement 182 MTND de dividendes. L’appel aux actionnaires sera encore plus important dans les deux années à venir en particulier pour les banques (800 MTND de recapitalisation annoncée) ou bien pour Carthage Cement ?!

La rentabilité est bien évidemment médiocre pour ces actifs, avec un ROE négatif (la médiane étant également modeste à 5%) et le ROCE est de seulement 1% ! Une destruction de valeur massive pour les actionnaires de ces sociétés.

Le personnel combiné de ces 15 valeurs aboutit à un total d’environ 14 400 employés, soit un peu plus de 25% des 59K de personnes appartenant aux entreprises tunisiennes suivies par AlphaMena. Cette surreprésentation est due aux grandes considérations sociales au sein des entreprises publiques tunisiennes. Le salaire moyen (incluant toutes les dépenses de sécurité sociale) au sein de notre univers tunisien est de 34,8 KTND (+33% par rapport à 2010). Le salaire moyen des 15 valeurs du portefeuille de l’État tunisien est de 55,3 KTND (+34% depuis 2010). Il est certainement rémunérateur de travailler pour l’État tunisien. Curieux ! Que faire de cette information ? Très peu de choses en fait, au-delà du fait que les gouvernements (actuel et anciens) auraient pu être plus exigeants en termes de performance et de productivité, sans oublier la gouvernance. En d’autres termes, il ne s’est pas comporté comme un actionnaire. Au-delà des fonds levés, les interrogations sur l’utilité de la cotation d’une entreprise détenue par l’État sont toujours sans réponses.

Themes :

Sujets :

Les articles associés

-

297

297 -

61

61 -

274

274 -

131

131