Les indicateurs de l'UIB, arrêtés au 31 décembre 2023, font ressortir les tendances ci-après :

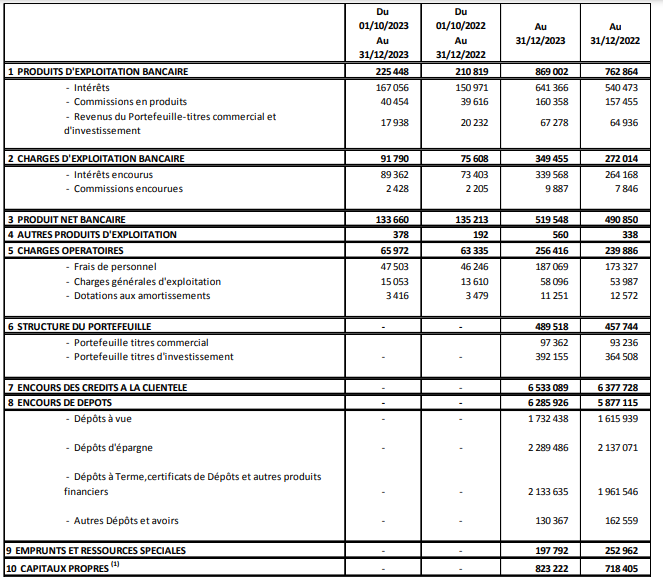

- L’encours de dépôts s’est élevé à 6 285,9 MTND à fin 2023 vs 5 877,1 MTND à fin 2022. Cette augmentation de dépôts de +7% correspondant à +408,8 MTND résulte principalement de la hausse (a) des dépôts d’épargne (+152,4 MTND) (b) des dépôts à terme, certificats de dépôt et autres produits financiers (+172,1 MTND) (c) des dépôts à vue (+116,5MTND) (d) et d’une baisse des autres dépôts et avoirs de la clientèle (-32,2MTND).

- L’encours net des crédits à la clientèle a affiché une croissance de +2,4% correspondant à un additionnel de +155,4 MTND, pour atteindre un encours de 6 533,1 MTND à fin 2023 vs 6 377,7 MTND à fin 2022.

uib4t23.png

Media Folder :

- L’encours des emprunts et ressources spéciales a atteint 197,8 MTND à fin 2023 vs 253 MTND à fin 2022.

- Les produits d’exploitation bancaire, présentés nets des agios réservés, ont affiché une hausse de 13,9% pour atteindre 869 MTND en 2023 vs 762,9 MTND en 2022.

- La marge d’intérêt a atteint 301,8 MTND en 2023 vs 276,3 MTND en 2022, soit une hausse de 9,2%.

- La marge sur les commissions a quasiment stagné (+0,6%) en 2023.

- Les revenus du portefeuille-titres commercial et d’investissement ont enregistré une hausse de 3,6% pour atteindre 67,3 MTND en 2023 vs 64,9 MTND en 2022.

- Le Produit Net Bancaire a enregistré une hausse de +5,9% pour atteindre 519,5 MTND en 2023 vs 490,9 MTND en 2022.

- Les frais de personnel ont enregistré une hausse de +7,9% pour atteindre 187,1 MTND en 2023 vs 173,3 MTND en 2022.

- Les charges opératoires ont augmenté de +6,9% pour atteindre 256,4 MTND en 2023 vs 239,9 MTND en 2022.

- Le Résultat Brut d’Exploitation a connu une croissance de +4,9% pour atteindre 263,7 MTND en 2023 vs 251,3 MTND en 2022.

- Le coefficient d’exploitation s’est établi à 49,6% en 2023 vs 48,9% en 2022.

Themes :

© Copyright Tustex