La fin de la semaine a été haussière pour les marchés actions qui restent tout de même dans le territoire négatif, par rapport au début de l’année. La légère reprise courant la séance de vendredi dernier a été alimentée par les propos de deux responsables de la Fed pourtant considérés comme des "faucons", qui ont annoncé leur préférence pour une hausse des taux de 75 points de base, écartant de fait le scénario d'une hausse de 100 points de base. Une annonce accueillie favorablement par les investisseurs. De plus, les statistiques ont, pour une fois depuis un certain temps, favorablement surpris.

Le déficit de la balance commerciale de la zone euro est ressorti en mai à 26,3 milliards d'euros après 32,8 milliards en avril (révisé de 32,4 milliards).

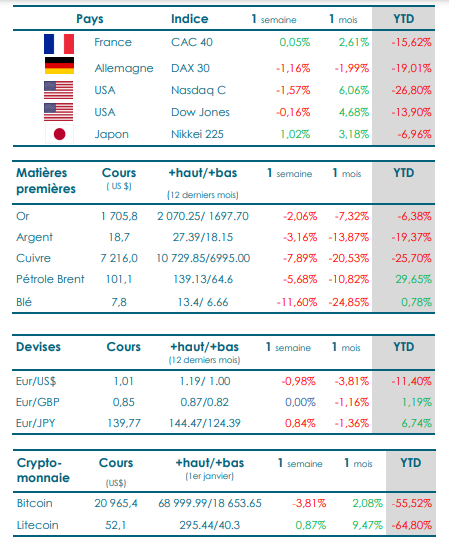

macsa.png

Media Folder :

Aux Etats-Unis, l'indice de confiance du consommateur mesuré par l'Université du Michigan est ressorti en juillet à 51,1 après 50 en juin. Les économistes tablaient sur 49,9. L'indice d'activité de la Fed de New York (Empire State) est ressorti à 11,1 en juillet contre un consensus de -2 après -1,2 en juin. Les ventes au détail ont progressé sur un mois en juin de 1% contre un consensus de +0,8% après -0,1% en mai

(révisé de -0,3%).

La principale ombre au tableau provient aujourd'hui de l'économie chinoise dont l'activité n'a progressé que de 0,4% en glissement annuel au deuxième trimestre.

Par rapport au premier trimestre, 'elle s'est même contractée', pointe Commerzbank, expliquant que les mesures de confinement du printemps ont fortement freiné la croissance. Le marché pétrolier a repris le chemin de la hausse vendredi dernier après qu'un responsable américain a déclaré à Reuters que l'Arabie saoudite ne devrait pas augmenter sa production de pétrole dans l'immédiat. La hausse des cours s'appuie également sur l'espoir de hausses de taux moins soutenues aux Etats-Unis.

Themes :

© Copyright Tustex

Les articles associés

-

16

16 -

51

51 -

77

77 -

39

39