L'intermédiaire en Bourse, Arab Financial Consultatns (AFC) publie une note de recommandation pour la deuxième semestre 2016, à la lumière du bilan boursier des six premiers mois de l'année où, dans une conjoncture économique morose et un contexte politique marqué par l’accentuation des dérives naturelles du régime parlementaire, l’indice phare de la bourse de Tunis a affiché une performance de 4,91%.

A voir les performances mensuelles de l’indice, le marché a montré un grand optimisme durant le premier mois de l’année traduit par une hausse de l’indice de 7,41% qui a même atteint 8,79% à la fin de la séance du 2 février 2016. Convaincu par la réalité économique difficile et les tergiversations politiques, le marché corrige au cours du mois de février en reculant de 2,36%. Le même cycle se poursuit au cours des quatre autres mois du premier semestre 2016, à savoir un mois de croissance de l’indice suivi par un mois de correction. Néanmoins la correction finale du mois de juin a été prononcée, le Tunindex perdant patience devant les initiatives alambiquées d’une classe politique décidément déconnectée de la réalité, affirment les analystes de l’AFC.

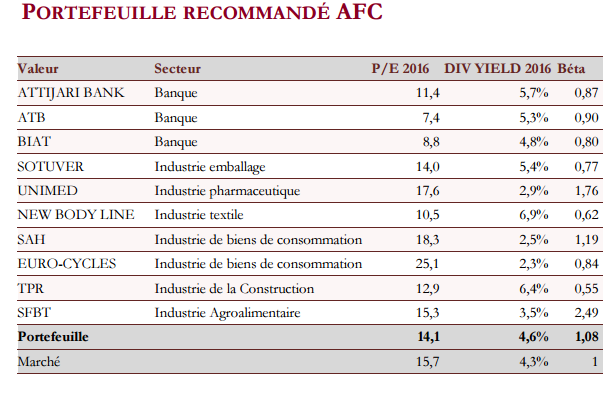

Pour la deuxième partie de l’année, la stratégie de l’AFC consistera à sélectionner les valeurs qui devraient performer malgré le mauvais environnement économique. La dégringolade du dinar face aux monnaies étrangères observée au cours de ce premier semestre est bénéfique pour les entreprises exportatrices. Certaines auront des revenus provenant de l’exportation en hausse mais aussi elles seront plus concurrentielles sur le marché local grâce à la hausse des prix des produits importés. Le nouveau portefeuille recommandé par l’AFC sera ainsi composé majoritairement d’une sélection de valeurs industrielles et de services exportatrices, alors que les valeurs financières ne représenteront que 30% du total, soit trois valeurs choisies. L’AFC considère en effet qu’une telle conjoncture ne peut qu’être défavorable aux banques quant à la qualité de leurs créances et ne sélectionnera donc que celles qui seront les mieux couvertes en termes de provisions et les plus rentables. Par ailleurs, les analystes de l’AFC pensent que l’Assurance est encore balbutiante en bourse et que le Leasing devrait souffrir des mesures que prépare la BCT pour limiter certains produits importés que ce secteur finance, notamment les voitures de grosse cylindrée.

Le P/E 2016 de ce portefeuille ressort à 14,1 fois contre un P/E du marché de 15,7 fois. Son rendement en dividende pour 2016 est de 4,6% contre un rendement du marché de 4,3%. Son β est proche de celui du marché.

Les articles associés

-

23

23 -

16

16 -

33

33 -

21

21