Suite au vote et à l’approbation de l’ARP d’un article supplémentaire relatif à une amnistie fiscale, ci-dessous les principales dispositions qui seront applicables dès l’entrée en vigueur de la nouvelle loi de finances de 2025 :

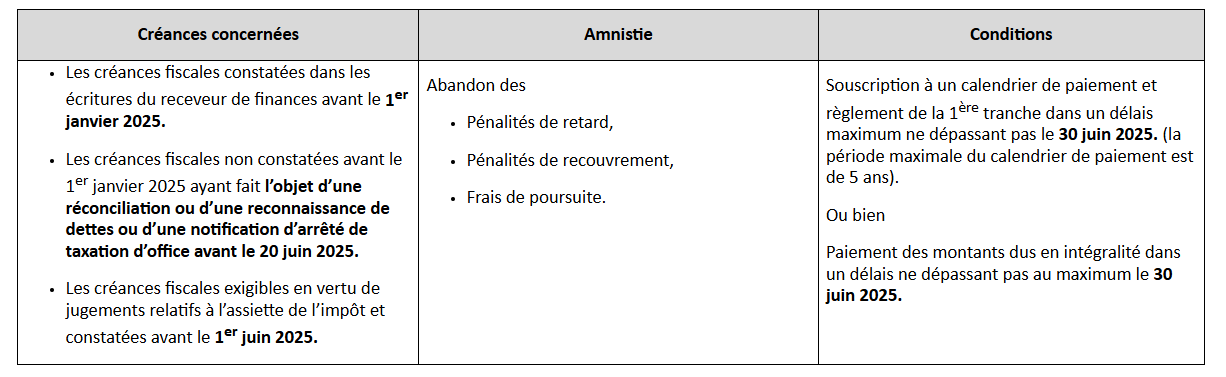

1.Régularisation des créances fiscales :

amf1.png

Media Folder :

Cette mesure s'applique aussi à la taxe sur les établissements à caractère industriel, commercial ou professionnel, ainsi que la taxe hôtelière et le droit de licence.

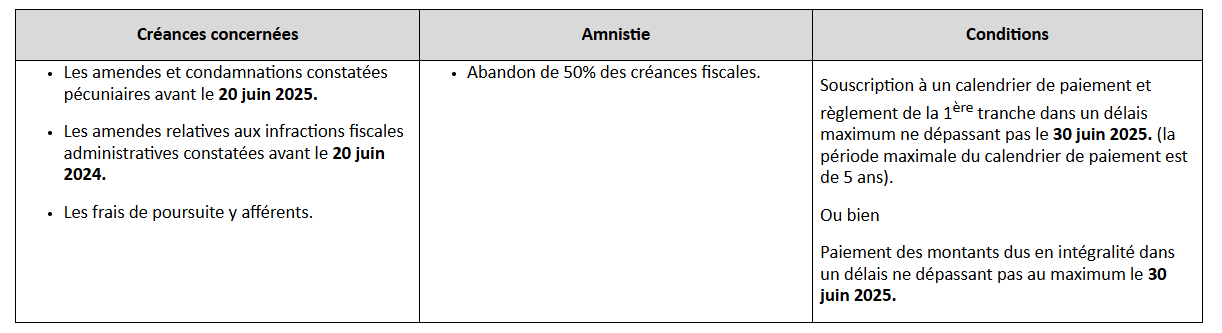

2.Amendes et condamnations pécuniaires et amendes fiscales administratives :

amf2.png

Media Folder :

Ces dispositions ne s'appliquent pas aux amendes et condamnations pécuniaires prononcées en matière de chèques sans provision ou de crimes se rapportant à la lutte contre le terrorisme et le blanchiment d'argent.

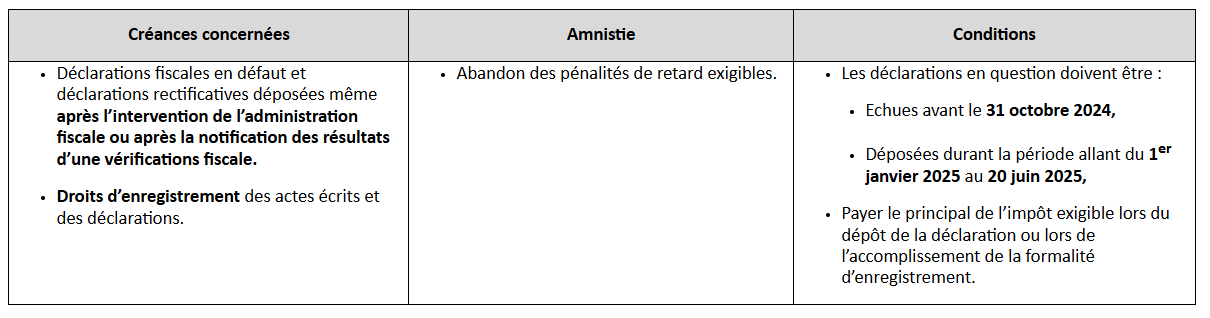

3.Régularisation des manquements dans les déclarations fiscales et dépôt des déclarations fiscales rectificatives :

amf3.png

Media Folder :

4.Dispositions communes :

Calendrier de paiement

Le calendrier de paiement sera fixé par arrêté du ministre des finances selon la qualité du contribuable, le montant de la créance fiscale en principal, les délais et le nombre de tranches trimestrielles de paiement, Nonobstant les mesures précédentes, il est possible, sur demande motivée présentée par le contribuable au receveur des finances, de prolonger les échéanciers de paiement à condition que la période maximale ne dépasse pas cinq ans.

Poursuites de paiement

Sont suspendues les procédures de poursuite pour chaque contribuable qui s'engage à payer les tranches exigibles à leurs échéances. Le non-paiement d'une tranche échue entraine la reprise des poursuites légales,

Il est appliqué, sur chaque montant non payé à la date d'échéance spécifiée, une pénalité de retard de 1,25% par mois ou fraction de mois, calculée à partir de l'écoulement de cette échéance.

Déchéance

Cette amnistie est déchue lors du dépassement d'un délai de 120 jours de l'échéance de la dernière tranche prévue au niveau du calendrier de paiement. Ainsi, les sommes non payées deviennent exigibles en principal et en pénalités, sans aucune déduction.

Il convient de rappeler que ce projet de loi pourra être modifié et mis à jour en fonction des discussions préalables à son adoption par le Conseil National des Régions et des Districts.

Themes :

© Copyright Tustex

Les articles associés

-

231

231 -

144

144 -

69

69 -

78

78