Généralités sur le budget 2023

AW1.png

Media Folder :

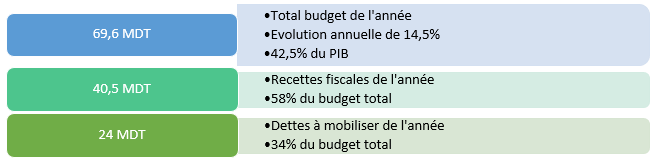

Le budget de l’Etat pour l’année 2023 s’élève à 69,6 MDT contre 60,8 MDT dans le DLFC2022 et 55,5 MDT dans la LFC2021. Le budget de l’Etat est financé par des recettes fiscales à hauteur de 40.5 MDT contre 36 MDT en 2022, ce qui représente 58% du total budget, contre 61% en 2022, 58% en 2021 et 67% en 2020. Les recettes non fiscales s’élèvent à 5,5 MDT en 2023, contre 3,9 MDT en 2022 et 2,5 MDT en 2021. Les dettes s’élèvent à 24 MDT, contre 21,1 en 2022. Les dettes extérieures représentent 66% du total des dettes de l’année, soit 15,9 MDT, contre 11,9 MDT en 2022.

Les dépenses de fonctionnement totalisent 42,2 MDT contre 42,3 MDT en 2022. Quant aux dépenses d’investissement, elles passent de 3,6 MDT à 4,7 MDT.

Le service de la dette en principal et en intérêt totalise 20,7 MDT en 2023, dont 15,1 MDT en principal et 5,6 MDT en intérêt.

Le déficit budgétaire s’établit en 2023 à 7,5 MDT contre 9,8 MDT en 2022.

Les seules hypothèses divulguées ayant servi à l’établissement du budget de 2023 sont le taux de croissance qui s’établit à 1.8% et un baril de pétrole à 89 dollars.

1.Impôt sur le Revenu & Impôt sur les Sociétés (IRPP & IS)

- Dans un objectif d’harmonisation des règles comptables et des règles fiscales, la réévaluation des actifs prévue depuis l’année dernière peut être désormais effectuée à la juste valeur, tout en maintenant la limitation de la déductibilité fiscale des amortissements et de la plus-value sur cession aux montants calculés sur la base des indices fixés par le décret n°2022-297 du 28 mars 2022. (Art. 31)

- L’imposition des écoles privées, des universités privées, des établissements privés de formation professionnelles, des foyers privés ainsi que les cliniques à l’IS au taux de 15% au lieu de 10% ; de même que la suppression de la déduction des 2/3 des revenus provenant de ces activités chez les personnes physiques. Par conséquent, ces activités sont désormais soumises à la TCL au taux de 0,2% et à la retenue à la source au taux de 1% (société) et 1,5% (personne physique).

Les institutions d’encadrement de l’enfance et d’aide aux personnes âgées restent soumises à l’IS au taux de 10%, tout comme les établissements de production et d’industries culturelles, d’animation des jeunes et de loisirs ; les sociétés agricoles et artisanales ; la collecte, la transformation, la valorisation, le recyclage ou le traitement des déchets et des ordures ; le soutien et la lutte contre la pollution ; ainsi que les sociétés industrielles établies dans les zones de développement régional après la période de déduction totale des bénéfices. (Art. 40)

- Le régime fiscal spécifique aux jeux de hasard et de pari introduit dans la législation fiscale en 2020 et portant sur une imposition libératoire de 15%, a été supprimé en attendant d’organiser le secteur et d’apporter assez de clarté dans son fonctionnement. (Art. 41)

- La plus-value sur titres est désormais imposable comme suit :

- Au taux de 10% pour les titres cotés à la BVMT, si la vente est réalisée avant l’expiration de l'année suivant celle de leur acquisition ou souscription. La plus-value n’est pas imposable si la vente est réalisée au-delà de cette période.

- Au taux de 15% pour les titres non cotés, si la cession est réalisée avant l'expiration de l'année suivant celle de leur acquisition ou souscription.

- Au taux de 10% pour les titres non cotés, si la cession est réalisée après l'expiration de l'année suivant celle de leur acquisition ou souscription.

L’exonération des plus-values sur cession de titres dans la limite de 10 000 dinars a été supprimée.

Reste non soumise à l’impôt la plus-value sur cession des actions de SICAV et des parts de FCP, de fonds d'amorçage et de FCPR. (Art. 42)

- La plus-value sur la cession de terrains agricoles, qui n’était pas imposable, est désormais imposable. Aussi, l’exonération de la première cession de résidence principale, dans la limite de 1000 m², est d’ores et déjà limitée aux opérations dont le prix ne dépasse pas 500 000 dinars. (Art. 44)

- La modification du régime d’autoentrepreneur pour le considérer comme une sous-catégorie du régime forfaitaire, en excluant les professions non commerciales, les activités non concernées par le régime forfaitaire et les personnes qui exercent leurs activités avec leur ancien employeur.

Un autoentrepreneur, réalisant moins de 75 000 dinars de chiffre d’affaires par an, paie annuellement en guise d’impôt 200 dinars s’il est établi dans les zones urbaines et 100 dinars s’il est établi dans les autres zones.

Un autoentrepreneur artisan est soumis au régime de sécurité sociale en payant 7,5% de 2/3 du SMIG régime 48 heures. Un autoentrepreneur exerçant dans les autres activités cotise selon la première catégorie du régime des travailleurs non-salariés. (Art. 52, 53 et 54)

- Le minimum d’imposition pour le régime forfaitaire passe de 200 dinars à 400 dinars pour les personnes établies dans les zones urbaines et de 100 à 200 pour les personnes établies hors ces zones. (Art. 55, 56)

- Les personnes qui passent du régime forfaitaire au régime réel procéderont, dans un objectif d’assouplissement des procédures, à des déclarations trimestrielles au lieu des déclarations mensuelles normalement prévues pour le régime réel. (Art. 57)

- L’avance sur impôt au titre des importations (AIR) est relevée à 15% au lieu de 10% à partir du 1er janvier 2024, pour les importateurs en défaut de déclaration fiscale, ayant des dettes fiscales impayées ou considérés en situation de non-conformité fiscale, selon des critères qui seront fixés par arrêté. (Art.58)

- Instauration d’une avance sur impôt de 5% sur les distributeurs de boissons alcoolisées. (Art. 62)

2.Impôt sur la fortune immobilière (IFI)

- Il est instauré un nouvel impôt appelé « Impôt sur la Fortune Immobilière ». Cet impôt est dû annuellement au taux de 0,5%, appliqué sur les biens immobiliers et parts sociales dans les sociétés civiles propriétés des personnes physiques et de leurs enfants mineurs, dont la valeur cumulée, nette des dettes, totalise ou dépasse 3 millions de dinars. Cet impôt, dû annuellement au plus tard le 30 juin de l’année suivante, concerne :

- les biens immobiliers situés en Tunisie, quel que soit le lieu de résidence du propriétaire ;

- les biens immobiliers situés en Tunisie ou à l’étranger qui sont propriété de personnes physiques résidentes en Tunisie.

Ne sont pas concernés par cet impôt :

- la maison principale ;

- les immeubles destinés à une activité professionnelle autres que les biens loués aux tiers. (Art. 23)

3.Contribution Sociale Solidaire (CSS)

- Pour les années 2023, 2024 et 2025, la CSS est due sur le bénéfice imposable au taux de :

- 3% avec un minimum de 400 dinars, pour les sociétés soumises à l’IS au taux de 15%

- 3% avec un minimum de 200 dinars, pour les sociétés soumises à l’IS au taux de 10%

- 1% avec un minimum de 400 dinars, pour les sociétés exonérées de l’IS

- 4% avec un minimum de 400 dinars, pour les sociétés soumises à l’IS au taux de 35%

- Pour les années 2023, 2024 et 2025, la CSS est ramenée à 0,5% au lieu de 1% du salaire imposable pour les personnes physiques. Les revenus annuels ne dépassant pas 5 000 dinars restent exonérés de la CSS. (Art. 22)

4.Taxe sur la Valeur Ajoutée (TVA)

- Le taux de la TVA appliqué sur les prestations de services intellectuels rendus par les avocats, les experts comptables, les comptables, les architectes et autres professions est relevé de 13% à 19%. (Art. 44)

- Le taux de la TVA appliqué sur les services de santé et de chirurgie esthétique, autres que ceux ayant un caractère curatif, est relevé de 7% à 19%. (Art. 44)

- Exonération des commissions sur ventes de recharges téléphonique de la TVA. (Art. 61)

5.Droit de consommation et droit de douane

- Réduction, jusqu’au 31 décembre 2023, du droit de douane à 10% au lieu de 30% et de la TVA à 7% au lieu de 19%, au titre des équipements de recharge des voitures électriques. (Art. 24)

- L’avantage accordé pour l’acquisition de voitures destinées aux handicapés, portant sur la diminution du droit de consommation à 10% ou 20%, est désormais limité aux voitures d’un cylindré ne dépassant pas 1,3 litre pour les voitures essence et 1,6 litre pour les voitures gasoil. D’autres conditions limitatives seront fixées par décret. (Art. 47)

- Limitation des avantages douaniers accordés aux employés étrangers recrutés par les sociétés totalement exportatrices aux seuls employés non-résidents en Tunisie. (Art. 50)

- Au titre de création de projet, les Tunisiens résidents à l’étranger bénéficient d’une exonération totale des droits et taxes au titres des équipements importés ou achetés du marché local, y compris l’acquisition d’un camion. Désormais, l’acquisition d’un camion entraine le paiement de 10% des droits et taxes normalement dus (Art. 70).

6.Droit d’enregistrement et de timbre

- Le droit de timbre sur les factures et autres documents équivalent est fixé à 1 dinar au lieu de 0,600 dinar. (Art. 69)

- La délivrance de certains documents administratifs qui était gratuite est devenue payante. Ceci concerne la délivrance des documents suivants :

- Bon de commande visé : 10 dinars / bon

- Attestation générale d’avantage (TVA, DC) : 100 dinars / attestation

- Attestation ponctuelle d’avantage : 50 dinars / attestation

7.Procédures de contrôle et pénalités

- En plus de l’amende appliquée sur le fournisseur, qui procède à la facturation en suspension de la TVA sans recevoir un bon de commande visé, l’acheteur qui accepte une telle facturation est désormais soumis à une amende de de 50% de la TVA suspendue. (Art. 45)

- Les achats en suspension de TVA, sur la base d’attestations ponctuelles, doivent désormais être réalisés et les bons de commandes apurés dans un délai de 30 jours à partir de la date d’expiration de l’attestation. Faute de quoi, une amende de 5 000 dinars est appliquée. (Art. 46)

- Selon la loi de l’investissement, les administrations spécialisées sont habilitées à retirer les avantages financiers et fiscaux. Le DLF2023 concentre les pouvoirs de contrôle et de retrait des avantages fiscaux au niveau de l’administration fiscale. (Art. 48)

- Habilitation des agents de la douanes et les huissiers de trésor à accomplir les formalités d’assignation et signification à l’instar des huissiers notaires. (Art. 51)

- Habilitation de la police fiscale à la mise en mouvement de l’action publique et son suivi. (Art. 66)

- Possibilité de recours de l’administration fiscale aux experts étrangers en matière de contrôle des prix de transfert. (Art. 74)

- Les taux de pénalités, par mois ou fraction de mois, sont augmentés comme suit (Art.59) :

|

|

Ancien |

Nouveau taux |

|

Rectification spontanée |

||

|

0,75% |

1,25% |

|

1,25% |

3% |

|

2,5% |

5% |

|

5 DT |

10 DT |

|

Rectification suite à un contrôle |

||

|

1,25% |

(*) 2,25% |

|

2,5% |

(**) 10% |

|

2,5% |

(**) 20% |

|

Intérêt sur dettes constatées |

||

|

0,5% |

1% |

|

0,75% |

1,25% |

|

Minimum de perception |

||

|

5 DT |

10 DT |

|

10 DT |

20 DT |

|

15 DT |

30 DT |

(*) Réduit à 1,5% en cas de paiement de 50% dans les 30 jours et acceptation d’un échéancier avant la production d’un arrêt de taxation d’office.

(**) Réduit de 50% en cas de paiement, du montant reconnu avec la production d’un arrêt de taxation d’office, dans les 30 jours.

8.Soutien aux entreprises et amélioration du climat des affaires

- Les projets d’intérêt national cédés à partir du 1er janvier 2023, continuent à bénéficier des avantages fiscaux acquis lors de la constitution. (Art. 33)

- Le délai de restitution du report de la TVA provenant de l’activité courante et figurant sur 3 déclarations mensuelles consécutives, est ramené de 120 jours à 90 jours. Aussi, le délai de restitution de la TVA au titre des investissements directs et des investissements de mise à niveau, est ramené à 21 jours au lieu de 30 jours. (Art. 34)

9.Lutte contre l’évasion fiscale

- Au lieu de la non-déductibilité fiscale, tout paiement en espèces pour un montant supérieur à

5 000 dinars sera désormais soumis à une amende de 20% du montant avec un minimum de 2 000 dinars. (Art. 60) - Instauration de l’obligation d’enregistrer les procurations au droit fixe de 30 dinars par page. (Art. 64)

- Le renouvellement des cartes de séjour est désormais lié à la présentation d’un quitus fiscal. (Art. 68)

10.Autres mesures

- L’option de prolonger la date de départ à la retraite d’une année jusqu’à 3 ans, est désormais sujette à l’accord de l’employeur. Aussi, le fonctionnaire concerné peut désormais se rétracter après avoir présenté sa demande de prorogation. (Art. 12)

- L’Etat prendra en charge les intérêts sur les emprunts contractés par les petits agriculteurs dans le secteur de la culture des céréales dans la limite de 3 points et ce, au titre des emprunts contractés au cours des années 2022 et 2023. (Art. 15)

- L’Etat réserve 10 millions de dinars pour le fonds de garantie pour les crédits à l’habitat au profit des catégories sociales à revenus irréguliers. (Art. 17)

- L’Etat réserve 20 millions de dinars au fonds national de l’emploi et hausse le plafond des crédits FONAPRAM pour les titulaires de diplômes universitaires de 150 000 dinars à 200 000 dinars. (Art. 18)

- L’Etat réserve 10 millions de dinars pour la BTS pour financer des crédits au profit des catégories sociales fragiles et à revenus faibles. Cela concerne les crédits qui ne dépassent pas 5 000 dinars, sans intérêt et qui sont remboursables sur 6 ans avec une année de grâce. (Art. 19)

- L’Etat prend en charge la cotisation patronale de sécurité sociale pendant 2 ans, pour les salariés de nationalité tunisienne des établissements de presse écrite ayant été déclarés pendant 4 semestres constitutifs. (Art. 20)

- Annulation du droit appliqué sur l’importation du lait en poudre s’élevant à 1,5 dinars/kg, ainsi que le droit appliqué sur le beurre. (Art. 21)

- Instauration d’un droit à l’exportation de 100 dinars par tonne de sable et de 250 dinars par tonne de marbre. (Art. 26)

- Les entreprises qui engagent des dépenses de recherche et développement, dans le cadre de conventions conclues avec des établissements publics de recherche scientifique ou d’enseignement supérieur, bénéficient d’une déduction supplémentaire au taux de 50% des dépenses, dans la limité de

200 000 dinars. Ce plafond est ramené à 400 000 dinars au titre des dépenses engagées dans la recherche et le développement dans les secteurs de l’économie verte, de l’économie circulaire, du développement durable et de l’innovation. (Art. 27) - Réservation en 2023 de 2 millions de dinars sur le fonds national d’amélioration de l’habitat pour accorder des crédits sans intérêt, plafonnés à 20 000 dinars et remboursables sur 7 ans, pour le financement de la construction de réservoirs d’eau domestique (ماجل – فستقية). (Art. 28)

- Instauration d’une ligne de financement de 20 millions de dinars, affectée du fonds national de l’emploi, pour financer les sociétés communautaires locales et régionales (شركات أهلية). L’administration considère aussi que ces sociétés communautaires peuvent utiliser la ligne créée en 2022 dans le FNE pour 10 millions de dinars par an, pendant les années 2022, 2023 et 2024. (Art. 29)

- De même qu’en 2022, la vente des produits monopolisés au profit de la Régie Nationale des Tabacs et des Allumettes et à la Manufacture des Tabacs de Kairouan, n’est pas pris en compte en 2023 dans le taux autorisé du chiffre d’affaires annuel global à l’export, des entreprises totalement exportatrices.

(Art. 36) - De même qu’en 2022, les entreprises industrielles totalement exportatrices sont autorisées à liquider, en 2023, 50% de leurs marchandises sur le marché local au lieu de 30%. Ce taux est calculé sur la base du chiffre d’affaires de 2019. (Art. 37)

- Dans le cadre du renforcement de l’administration électronique et la réduction des paiements en espèces, les frais de paiement des impôts et taxes par virements bancaires sont pris en charge par l’Etat à l’instar des paiements par cartes bancaires ou postales, par téléphones mobiles ou via les terminaux de paiement électronique. (Art. 38)

- Possibilité de paiement du timbre de voyage par des moyens électroniques qui seront déterminés par arrêté ministériel. (Art. 39)

- Application d’un droit basé sur le poids (0,5 ou 1 dinar/kg), au lieu du droit ad valorem, pour les vêtements de friperie vendus sur le marché local. (Art. 63) Ainsi que l’instauration d’un droit de

1 dinar/ kg de friperie au profit du fonds de lutte contre la pollution, au titre des vêtements de friperie détruits. - L’administration fiscale est autorisée à communiquer certaines informations et documents à d’autres instances publiques, telles que la BCT, la CNSS, le RNE, l’INS et l’ATTT. Cette exception au secret professionnel dont jouit l’administration fiscale sera étendue à d’autres instances publiques qui seront fixées par arrêté. (Art. 67)

Themes :

Les articles associés

-

9800

9800 -

2187

2187 -

5372

5372 -

252

252