Le bureau d’étude et de formation professionnelle Tera Training fait le diagnostic de la structure de la dette publique sur le marché financier international, des crédits syndiqués en devises contractés auprès des banques locales et expose la cartographie des principaux rendez-vous futurs de remboursement des échéances des titres de dette de l’État sur le marché financier national et international.

Selon les résultats provisoires de l’exécution du budget de l’État à fin novembre 2022, la dette publique s’élève à 102,8 Mrds de dinars, en hausse de 10,5% par rapport à 2020 et de 23,4% par rapport à 2019. La part de la dette intérieure (en dinars et en devises) est passée de 29,7% en 2019 à 39,9% à fin 2021 alors que le poids de la dette extérieure a reculé de 70,3% en 2019 à 60,1% en 2021. Nous revenons ainsi à la même structure de dette (extérieure vs locale) que celle de 2010.

Avant 2019, c’est la dette extérieure qui a pris du poids par rapport à la dette publique locale suite aux levées de fonds extérieures mais aussi et surtout suite à la forte dépréciation du dinar. À titre indicatif, entre 2015 et 2018, la baisse du dinar face aux principales devises (-32% face au dollar et -35,3% face à l’Euro) a amplifié l’encours de la dette publique de +19,6 Mrds de dinars.

La structure de la dette extérieure est défalquée à hauteur 33,9 Mrds de dinars (54,8%) envers la coopération multilatérale (dont principalement la Banque Mondiale : BIRD, la BAD et le FMI), les crédits bilatéraux (16,6%) : essentiellement envers la France, l’Arabie saoudite l’Allemagne, l’Italie et le Japon et enfin la dette sur le marché financier international (25,2%) qui s’élève actuellement à 15,6 Milliards de dinars que nous détaillerons plus loin.

À partir de 2019, c’est la dette intérieure qui empiète sur la dette extérieure. Les budgets de l’État pour les années 2021 et 2022 supposent des financements extérieurs respectivement de 12,15 Mrds de dinars (LFR 2021) et 12,7 Mrds de dinars (LF2022). Mais le retard de l’État à concrétiser un programme de réformes avec le FMI a entrainé des ajournements dans les décaissements des fonds des créanciers officiels par rapport au calendrier budgétaire contraignant les autorités gouvernementales à compenser le faible financement extérieur net en empruntant massivement auprès de sources nationales.

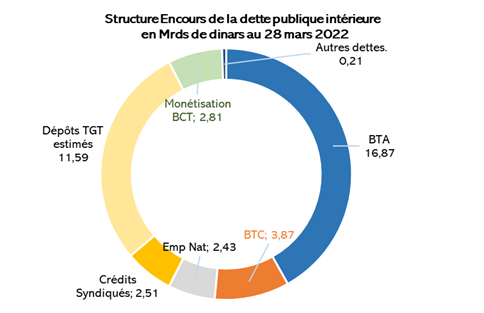

figure1-28032022.png

Media Folder :

Dans ce contexte, la Tunisie a augmenté son recours aux émissions de bons de trésor dont l’encours est passé de 13,34 Mrds de dinars fin 2019 à 16,87 Mrds de dinars au 28 mars 2022. L’encours des BTCT (toutes maturités confondues) s’envole de 0,44 Mrds de dinars à fin 2019 à 3,87 Mrds de dinars au 28 mars 2022. Suite au succès de l’emprunt national 2021 (1,8 Mrds de dinars) et de la première tranche de l’emprunt national 2022 (0,554 Mrds de dinars), l’encours de celui-ci passe de 0,41 Mrds de dinars à fin 2019 à 2,43 Mrds de dinars au 28 mars 2022.

Il est à préciser que les dépôts auprès de la TGT (Trésorerie Générale de Tunisie) font partie de la dette publique et proviennent principalement de l’épargne publique placée auprès du CEP (Centre d’Épargne Postale ex CENT) et des dépôts de la CDC auprès de la TGT.

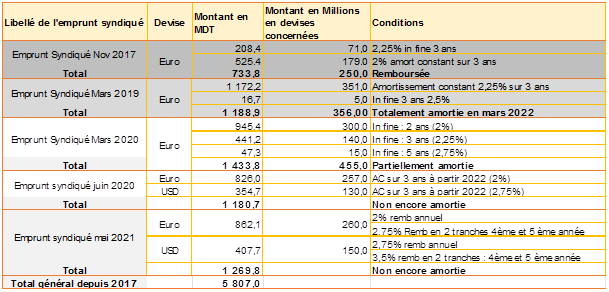

Depuis 2017, l’État a contracté cinq crédits syndiqués en devises auprès des banques locales pour un montant équivalent en monnaie nationale à 5,8 Mrds de dinars.

figure2-28032022.png

Media Folder :

Le prêt syndiqué de novembre 2017 a été à ce jour totalement remboursé. Toutefois, l’État vient tout juste, au mois de mars 2022, de rembourser la dernière échéance (397,8 millions de dinars) du crédit syndiqué de mars 2019 et la tranche « in fine deux ans » de 300 Millions d’Euros (soit 978,1 millions de dinars) de l’emprunt syndiqué de mars 2020, soit au total 422 millions d’Euros (équivalent à 1375,9 millions de dinars). Ces remboursements ont été financés principalement par l’émission de Bons de trésor en dinars, et swapé en devises auprès de la BCT. Ce qui explique d’ailleurs la baisse des réserves en devises récemment à 128 jours d’importations contre 133 jours au début de l’année.

Il est à rappeler à ce titre, que le trésor a émis au premier trimestre 2022 des BTCT pour un montant de 2,338 Mrds de dinars dont une partie, a servi pour rembourser des BTCT arrivant à échéance au premier trimestre 2022 pour un montant de 1,671 Mrds de dinars.

Dans le même contexte, le trésor a honoré le remboursement de 808,2 millions de dinars de la ligne BTA qui est arrivée à échéance le 11 février 2022 en partie en cash et en partie (sur option et au choix du souscripteur) à hauteur de 333,766 millions de dinars en nominal contre l’émission de nouveaux BTA (2025 et 2028) pour un montant en nominal de 370,848 millions de dinars.

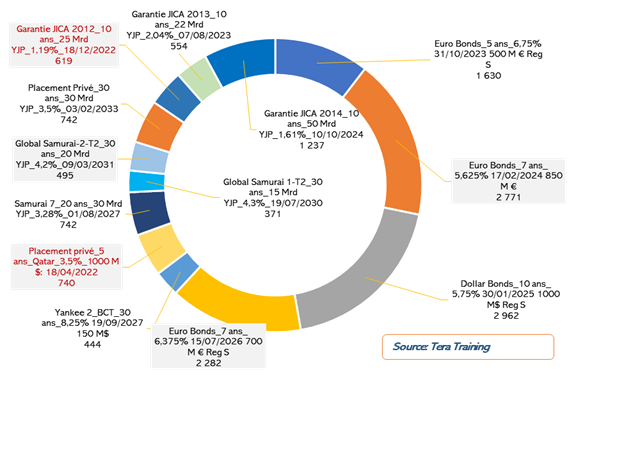

Pour ce qui est de la dette publique contactée sur le marché financier international, elle s’élève au 28 mars 2022 à 15,6 Mrds de dinars et elle est composée des lignes suivantes :

|

Structure, montants et échéances de la dette publique de la Tunisie sur le marché financier international en équivalents millions de dinars (au 28 mars 2022 : encours restant dû) |

figure3-28032022.png

Media Folder :

À partir du 18 avril 2022, la Tunisie devrait rembourser la dernière tranche du placement privé qatari pour un montant de 250 millions de dollars, soit l’équivalent de 740 millions de dinars. Rappelons que ce crédit a été accordé à la Tunisie en avril 2017 pour un montant global de 1000 millions de dollars sous la forme d'une souscription privée du Qatar à rembourser sur 5 ans, dont un an de grâce et sur 4 versements égaux avec un taux d'intérêt préférentiel de 3,5%. À la fin de l’année, la Tunisie doit rembourser également 25 Mrds de Yen japonais soit 619 millions de dinars au titre d’un emprunt obligataire mobilisé en 2012 et assortie de la garantie de la JICA (Japan International Cooperation Agency ou Agence Japonaise de Coopération Internationale).

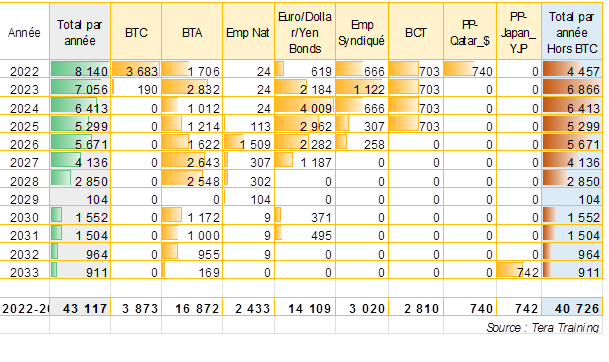

Échéancier de remboursement des titres de dettes publique sur les marchés financiers

Sans tenir compte des bons de trésor de court terme et sans tenir compte de la dette multilatérale ou bilatérale (dont il est difficile d’obtenir le détail des échéanciers pour manque de transparence des autorités), la Tunisie doit rembourser, d’ici 2033 une enveloppe de 40,7 Mrds de dinars, avec des pics de plus de 6 Mrds de dinars en 2023 et 2024. En devises, c’est l’année 2024 qui sera la plus délicate, où il faudra rembourser plus de 4 Mrds de dinars, rien que sur le marché financier international au titre des Euro, Dollar et Yen bonds en plus des 666 millions de dinars au titre de l’amortissement des crédits syndiquées en devises auprès des banques locales.

Échéancier de remboursement des titres de dettes publiques sur marchés financiers

en Millions de dinars

figure4-28032022.png

Media Folder :

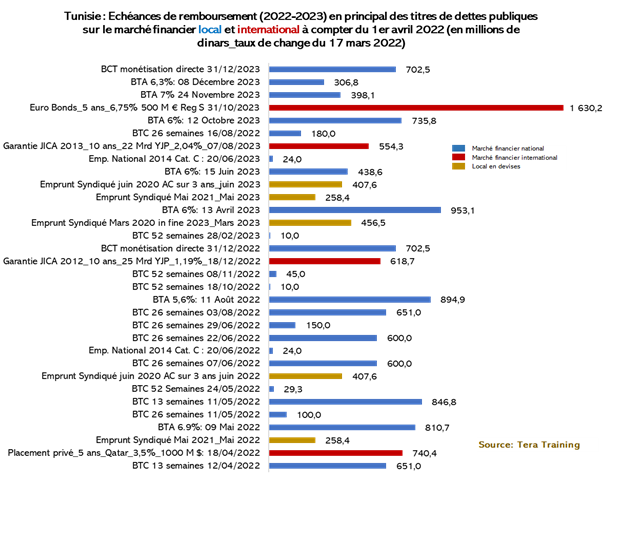

Les échéances de remboursements 2022 et 2023 des titres de dettes publiques sur les marchés financiers

À partir du 1er avril et jusqu’à la fin de l’année en cours, l’État doit rembourser, (compte non tenu des remboursements au titre de la coopération multilatérale et bilatérale), sur le marché financier local et international une enveloppe de 8140 millions de dinars, toutes catégories de titres de dettes confondues et 4 457 Millions de dinars compte non tenu des bons de trésor de court terme. Ces montants intègrent l’obligation de remboursement, à partir de décembre 2022, par le gouvernement de la première tranche (703 millions de dinars) de l’avance de la BCT au trésor mobilisée en décembre 2020 sur autorisation du parlement pour un montant global de 2 810 millions de dinars dont la durée de remboursement est de cinq ans avec une année de grâce.

D’une manière plus détaillée, les échéances de remboursement des titres de dettes négociables à la charge de l’État pour les années 2022 et 2023 se répartissent comme suit :

figure5-28032022.png

Media Folder :

Consulter ici l’échéancier détaillé 2022-2033

NB : Les échéances de remboursement à la charge de l’État susmentionnées n’intègrent pas les obligations de remboursement des crédits à la charge des entreprises publiques et garantis par l’État. L’encours de ces crédits garantis a totalisé en 2020 plus de 17,2 Mrds de dinars, (dont 13,2 Mrds de dinars de crédits extérieurs), soit 14,7% du PIB, enregistrant une progression de 52% par rapport à 2016 (11,3 Mrds de dinars). L’État a effectivement activé sa garantie entre 2018 et 2020 au titre de crédits extérieurs moyennant la mobilisation de facilités de court terme et avances du trésor au profit de la SONEDE, Tunisie Autoroutes, Tunisair et SNCFT. Pour les crédits intérieurs garantis, l’État est intervenu entre 2016 et 2021 au profit de l’Office National de l’Huile (ONH). Nous y reviendrons.

Moez HADIDANE

Tera Training

Themes :

Les articles associés

-

58

58 -

103

103 -

207

207 -

147

147