Le rapport sur la Supervision Bancaire en 2014, publié le 18 février par la Banque Centrale de Tunisie, retrace l'évolution du dispositif réglementaire et du cadre opérationnel de la supervision bancaire, ainsi que l'évolution de la structure du secteur bancaire tunisien et l'activité et résultat des établissements de crédit. Au cours de l’année 2014, la Banque Centrale de Tunisie a continué à œuvrer pour le renforcement du cadre réglementaire de l’activité bancaire avec la refonte du cadre prudentiel de la liquidité qui constitue une réforme majeure…

Le document revient sur le projet de refonte de la loi bancaire, qui constitue la pierre angulaire de la stratégie de réforme. Celui-ci vise le renforcement du cadre légal relatif aux conditions et aux procédures d’agrément, la réorganisation du marché bancaire en l’ouvrant à de nouveaux acteurs et l’encadrement de nouvelles activités notamment l’activité bancaire islamique et la mise en place d’un régime complet de résolution bancaire inspiré des standards internationaux ainsi que la création d’un fonds de garantie des dépôts en tant que filet de sécurité contribuant à la stabilité financière.

L’année 2014 a été marquée par la publication en novembre 2014 d’une circulaire aux banques n°2014-14 portant refonte du Ratio de liquidité. Cette refonte visant à doter les banques tunisiennes et la supervision bancaire d’un instrument prudentiel dynamique de mesure et de gestion du risque de liquidité qui s’inspire du ratio de liquidité bâlois à un mois LCR vient palier aux insuffisances de l’ancien dispositif orienté davantage vers le risque de transformation que vers le risque de liquidité et ne tenant pas compte des engagements hors bilan.

Concernant l’évolution de l’activité des banques résidentes, et comparativement à l’année 2013, le rythme de progression des emplois a augmenté en 2014, et ce en passant de 7,7% ou 4154 MD à 11,5% ou 6703 MD. La progression enregistrée en 2014 provient à hauteur de 72,9% de l’activité de crédit. Le rythme de progression des crédits s’est amélioré en 2014 (9,5% contre 7,4% en 2013). Cette accélération a concerné les crédits à court terme et les crédits à moyen et long termes, alors que le rythme de progression des comptes débiteurs a connu une décélération (6,2% contre 6,7% en 2013). Suite à ces évolutions la part des crédits à court terme a augmenté de 1,7 points de pourcentage pour se situer à 25,7%. Par catégorie de bénéficiaires, l’évolution de l’encours des crédits en 2014 a concerné à hauteur de 71,7% les crédits aux professionnels et à hauteur de 28,3% les crédits aux particuliers.

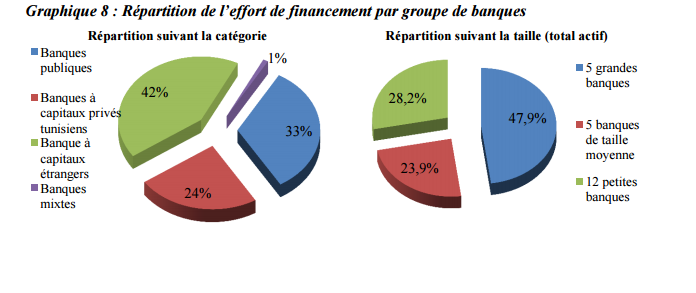

L’effort de financement de l’économie est accaparé à hauteur de 48% par les 5 grandes banques et répartit comme suit : 42% par les banques à capitaux étrangers ; 33% par les banques publiques ; 24% par les banques à capitaux privés tunisiens et 1% par les banques mixtes.

Le déficit de la trésorerie en dinars s’est atténué de 751 MD en 2014 pour s’établir à 2236 MD. Les dépôts en devises à fin 2014 ont totalisé 7947 MD dont 3578 MD employés sous forme de crédits en devises et 630 MD sous forme de titres en devises et 1261 MD de trésorerie excédentaire placée à hauteur de 44% auprès de la BCT.

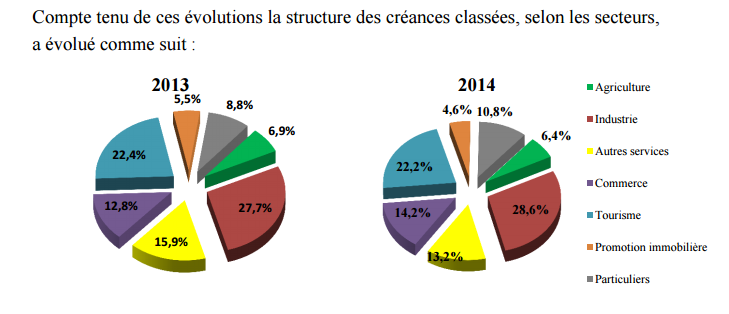

L’encours des créances classées a augmenté à un rythme moins accéléré que celui de 2013, soit 3,7% contre 18,8%, pour s’établir à 10496 MD à fin 2014. Il demeure composé principalement de la classe 4 représentant 87% de ces créances. Les classes 3 et 2 ne représentent que 6,2% et 6,8% respectivement. L’augmentation des créances classées a concerné notamment les particuliers avec un accroissement de leur encours de 246 MD ou 27,5%. Les secteurs commercial, industriel, touristique et de services ont enregistré respectivement un accroissement de leurs encours de 203 MD ou 15,7%, 199 MD ou 7,1%, 66 MD ou 2,9% et de 39 MD ou 0,7%. Par ailleurs, la baisse de l’encours des créances classées a concerné les autres services enregistrant une diminution de leur encours de 227 MD ou 14,2%, ainsi que les secteurs de la promotion immobilière et de l’agriculture avec une baisse de l’encours de leurs créances classées de 76 MD ou 13,6% et de 33 MD ou 4,7% respectivement.

12 banques accaparant 58% des actifs du secteur affichent une part de créances classées inférieure à la moyenne. Parmi ces 12 banques, 10 banques accaparant 41,6% des actifs du secteur présentent une part des créances classées inférieure à 10%. Le nombre des banques qui présentent une part de créances classées supérieure à la moyenne du secteur s’élève à 9, ces banques accaparent 39,9% des actifs du secteur. Et une banque affiche une part de créances classées proche de la moyenne.

Les secteurs touristique, agricole et industriel présentent des parts de créances classées, dans le total de leurs engagements, supérieures à la moyenne, soit 57,5%, 36,1% et 16,6% respectivement. Le secteur immobilier présente une part de créances classées inférieure à la moyenne globale, soit 12,6%. Quant aux particuliers, la part des créances classées est nettement inférieure à la moyenne. Cependant, il y a lieu de signaler l’aggravation continue des risques liés aux particuliers passant de 3% en 2011 à 4,3% en 2012 à 5,5% en 2013 et à 6,6% en 2014.

L’analyse du taux de couverture par banque fait ressortir que 14 banques détenant 78,3% des actifs du secteur affichent un taux de couverture supérieur à 60%, dont 8 banques détenant 27,4% des actifs du secteur présentent un taux supérieur à 70%. Le nombre de banques qui affichent un taux inférieur à 60% s’élève à 8 banques avec une part des actifs dans le secteur de 21,7%.

Télécharger le rapoort de la Banque Centrale de Tunisie relatif à la supervision bancaire 2014

Themes :

Les articles associés

-

232

232 -

265

265 -

165

165 -

378

378