La loi de finances pour l'exercice 2019 (LF2019) fixe le budget global de l’Etat à 40.741.000.000 dinars contre 35.851.000.000 dinars dans la loi de finances de 2018 et 37.566.000.000 dans la loi de finances complémentaire de 2018, soit une augmentation respective de 14% et 8%. Le budget de l’Etat est ainsi financé par des recettes fiscales et non fiscales à raison de 71,3% contre 68,6% en 2018 et 69,4% en 2017.

Le budget de l’Etat est réservé aux dépenses de fonctionnement à concurrence de 61,5% (25 075 MDT) et aux dépenses de développement pour 13,1% (5.349 MDT, contre 14% en 2018 et 17% en 2017). Le service de la dette s’élève à 6 170 MDT (Contre 5 185 MDT en 2018 et 3 610 MDT en 2017) en principal et 3 137 MDT (contre 2 787 MDT en 2018 et 2 215 MDT en 2017) en intérêt.

1.IRPP & IS

- Prolongement à 2020 de l’exonération des revenus et bénéfices des nouvelles créations d’entreprises (Article 13)

La mesure portant exonération totale de l’IR ou de l’IS des revenus et bénéfices des entreprises créées en 2018 et 2019 est étendue aux entreprises créées en 2020.

Cette mesure concerne les revenus et bénéfices réalisés pendant 4 ans à partir de la date effective d’entrée en activité, à condition que cette date ne dépasse pas 2 ans. Cette mesure est applicable aussi pour les entreprises établies dans les zones de développement régional, créées en 2018, 2019 et 2020, qui bénéficient de la déduction totale au titre du développement régional (5 ans pour la première zone et 10 ans pour la deuxième zone) à partir de l’expiration des 4 années d’exonération prévue par la présente mesure.

Ne bénéficient pas de cette mesure les entreprises s’activant dans les secteurs financiers, d’énergie (à l’exception des énergies renouvelables), de promotion immobilière, de consommation sur place, de commerce et d’opérateurs de télécommunication.

- Révision des taux d’impôt sur les sociétés (Article 14)

Un nouveau taux d’imposition de 13,5% a été créé et sera applicable à partir de 2021 pour les entreprises exerçant dans les activités suivantes :

- Industrie électronique, électrique et mécanique ;

- Montage et fabrication des voitures, des avions, des navires, des trains et leurs composants ;

- Industrie de câblage ;

- Fabrication de médicaments, de matériel et d’équipements médicaux ;

- Industrie textile, du cuir et de chaussure ;

- Industrie alimentaire ;

- Centres d'appels ;

- Nouvelles technologies informatiques, développement de logiciel et traitement des données ;

- Conditionnement et emballage des produits ;

- Services logistiques (à préciser par décret) ;

- Industrie du plastique.

Les concessionnaires automobiles et les entreprises franchisées ne réalisant pas un taux d’intégration de plus de 30% sont imposables au taux d’IS de 35% pour les bénéfices réalisés à partir du 1er janvier 2019.

Les grandes surfaces continuent à appliquer le taux d’IS de 25% et ne seront soumises au taux de 35% qu’à partir du 1er janvier 2020.

- Suppression du régime de l’export (Art. 37 à 41)

Le régime préférentiel de l’export, au niveau de l’exploitation et de réinvestissement, est supprimé. Ainsi, les entreprises nouvellement créées sont soumises au régime commun, en fonction de leurs activités ; les entreprises existantes au 31 décembre 2018 continuent à bénéficier du régime préférentiel à l’export en 2019 et 2020.

Une nouvelle définition de l’export a été introduite au code de la TVA, en supprimant l’obligation que le produit vendu soit un intrant du produit exporté et la condition que la sous-traitance soit dans la même activité.

- Instauration d’un régime de réévaluation légale des actifs pour les entreprises industrielles (Art.19)

Sont concernées par cette mesure les entreprises industrielles qui peuvent réévaluer leurs immobilisations corporelles, autres que les terrains et les bâtiments, selon leur valeur réelle. L’écart de réévaluation est à inscrire dans un compte spécial de réévaluation non distribuable. L’amortissement excédentaire est à constater sur une période de 5 ans au moins.

La plus-value réalisée en cas de cession d’un actif concerné par la réévaluation n’est pas imposable dans la limite de l’écart de réévaluation.

- Amortissement supplémentaire au titre de renouvellement d’actif (Art.20)

L’amortissement supplémentaire de 30% au titre des équipements d’exploitation, à l’exception des voitures de tourisme non rattachées à l’activité principale, autorisé auparavant pour les entreprises nouvellement créées à partir du 1er janvier 2017, est étendu à toutes les entreprises à l’exception de celles exerçant dans le secteur financier, de l’énergie autre que l’énergie renouvelable, le secteur des mines, de promotion immobilière, de consommation sur place, de commerce, des opérateurs de télécommunication.

La déduction de l’amortissement supplémentaire est applicable au titre de la première année d’acquisition ou de fabrication de l’actif, ou à l’année de première utilisation, selon les cas.

- Encouragement de renouvellement des actifs d’exploitation (Art.24)

Les entreprises, autres que celles exerçant dans les secteurs financier, de l’énergie autre que l’énergie renouvelable, le secteur des mines, de promotion immobilière, de consommation sur place, de commerce, des opérateurs de télécommunication, bénéficient d’une déduction de la base imposable de 50% de la plus-value provenant des opérations de cession des actifs d’exploitation, réalisées après 5 ans de l’acquisition.

Cette mesure est applicable pour les opérations de cession réalisées durant la période allant du 1er janvier 2019 au 31 décembre 2021.

- Révision de la valeur des actifs amortissable totalement à l’année d’acquisition (Art.25)

La valeur des actifs amortissable totalement à l’année d’acquisition a été relevée de 200 à 500 dinars.

- Investissement exonéré pour la restructuration des hôtels (Art.26)

Le réinvestissement des revenus et bénéfices dans le capital des hôtels qui conservent leur personnel, dans le cadre d’opérations de restructuration approuvées par une commission spécialisée, réalisé durant la période allant du 1er janvier 2019 au 31 décembre 2020, ouvre droit à déduction dans la limite de 25% des revenus ou bénéfices réinvestis, avec minium d’impôt.

- Révision des dispositions relatives aux prix de transfert (Art. 29 à 35)

Les mesures suivantes ont été adoptées :

- Clarification du la notion de contrôle qui se base désormais sur la détention de 50% du capital ou des droits de vote, ou de l’exercice effectif de décision ;

- Abandon de la condition de contrôle en ce qui concerne le transfert de bénéfice aux pays ou département à régime fiscal préférentiel (paradis fiscaux) qui appliquent un taux d’imposition inférieur à 50% du taux appliqué en Tunisie pour la même activité.

- Instauration de l’obligation de dépôt de déclaration sur les prix de transfert par les entreprises et établissements liés par des relations de subordination ou de contrôle et dont le chiffre d’affaires annuel est supérieur à 20 millions de dinars.

- Soumission des entreprises et établissements tunisiens réalisant un chiffre d’affaires de plus de 20 millions de dinars à l’obligation de communication des politiques de prix de transfert à l’occasion des opérations de contrôle approfondie. (Pourquoi cela se fait à l’occasion du contrôle approfondi seulement ?)

- Instauration de l’obligation de déclaration pays par pays par les entreprises établies en Tunisie et qui répondent à un ensemble de critères déterminés par les services fiscaux.

- La possibilité d’établir un accord préalable avec les services fiscaux concernant les méthodes d’élaboration des prix de transfert pour une période allant de 3 à 5 ans.

- Instauration d’un régime d’imposition et de cotisation sociale spécifique aux petits métiers, artisanat et commerçants ambulants (Art.42)

Les personnes exerçant dans les petits métiers, artisanat et les commerçants ambulants peuvent désormais s’affilier, pour 3 ans, dans un régime spécifique leur permettant une couverture sociale et le paiement d’un impôt forfaitaire dont la valeur totale annuelle est égale à 200 dinars pour les personnes établies dans les zones communales (telles que définies en 2015) et 100 dinars en dehors de ces zones.

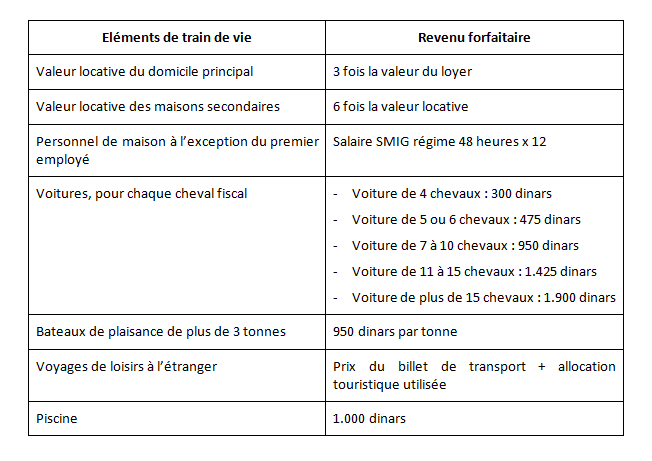

- Révision des éléments de train de vie (Art.48)

Les éléments de train de vie applicable pour l’évaluation forfaitaire des revenus imposable au titre de l’année 2018 et suivantes comme suit :

- Soumission des établissements stables à l’obligation de retenue à la source au titre des paiement effectués à des entreprises établis dans des pays à régime fiscal préférentiel (Art.50)

L’obligation d’effectuer une retenue à la source au taux de 25%, applicable aux paiements effectués au profit des entreprises établies dans les pays ou départements à régime fiscal préférentiel (paradis fiscaux), est étendue aux établissements stables établis en Tunisie.

2.TVA, droit de consommation et droit de douane

- Réduction du taux de TVA sur les services de téléphonie fixe et d’internet domestique (Art. 64)

Le taux de TVA pour ces services est passé de 19% à 7%.

- Extension du taux de TVA de 13% et prise en compte du crédit de départ (Art.79)

Le taux de TVA de 13% au titre de la promotion immobilière est étendu au 31 décembre 2020. En outre, les promoteurs immobiliers sont autorisés à se faire prévaloir de leur crédit de TVA au titre de leur stock constatés au 31 décembre 2017.

3.Droit d’enregistrement et de timbre

- Révision du plafond d’application du droit fixe d’enregistrement au titre des logements sociaux (Art. 56)

Le droit fixe d’enregistrement des locaux à usage d’habitation est désormais applicable pour les biens d’une valeur de 300.000 dinars au lieu de 200.000 dinars.

4.Procédures de contrôle et pénalités

- Instauration de l’obligation de déclaration d’existence pour les associations (Art.44)

Les associations, quel que soit leur régime d’imposition, sont tenues expressément de procéder à une déclaration d’existence et de se procurer une carte d’identification fiscale à accrocher au lieu de l’exercice de l’activité.

- Rationalisation de l’utilisation des fonds en espèces (Art.45)

Les contrats de cession d’immeubles, de fonds de commerce ou de matériel de transport ne peuvent plus être conclus auprès d’huissiers ou faire l’objet de légalisation de signature et d’enregistrement si le prix de la transaction est payé en espèces.

Ne sont pas concernés par cette disposition les contrats dont le prix est inférieur à 5.000 dinars ou payé en nature, les contrats ayant fait l’objet de promesse de vente antérieure au 1er juin 2019, les contrats dont le paiement est échelonné à condition de mentionner les références des traites qui doivent être domiciliées ou avalisées, ainsi que les cas de force majeure.

Le non-respect de cette disposition entraine une amende égale à 20% du montant payé en espèces, avec un minimum de 1.000 dinars au titre de chaque transaction.

- Extension du champ d’application de la facturation électronique (Art.46)

L’obligation de facturation électronique est désormais applicable aux opérations de vente de médicaments et de carburants entre professionnels, à l’exclusion de la vente au détail.

- Révision des taux de pénalités de retard (Art.51)

A partir du 1er avril 2019, le taux de pénalité de retard est fixé à 0,75% par mois ou fraction de mois, au lieu de 0,5%.

En plus, est ajoutée à la pénalité 1,25% du montant de l’impôt dû si le paiement est effectué dans un délai ne dépassant pas 60 jours et 2,5% du montant dû si le paiement est effectué au-delà des 60 jours.

L’abattement de 50% appliqué en cas de paiement dans un délai de 30 jours à partir de la reconnaissance de dette est désormais ramené à 20% seulement.

- Fixation du délai de notification de la décision de taxation d’office (Art.49)

Le délai de notification de l’avis de taxation d’office est désormais limité à 30 mois.

Pour les cas soumis à notification (défaut de dépôt de déclaration ou amende fiscale), le délai est ramené à 12 mois, à compter de la date de notification.

- Levée du secret professionnel fiscal de l’administration auprès des pays liés à la Tunisie par des conventions d’échange de données ou suite à la demande des juridictions spécialisées, ainsi qu’auprès de la Banque Centrale de Tunisie, de la CNSS, de l’INS, de l’ATTT, du registre national des entreprises, de la conservation de la propriété foncière et de la douane. (Art.52)

- Autorisation aux services fiscaux de demander des informations auprès des services spécialisés des pays liés à la Tunisie par des conventions d’échange de données. (Art. 55)

- Alimentation de la base de données de l’administration fiscale par la liste des comptes bancaires et postaux ouverts en date du 31 décembre 2019 et postérieurement à cette date, par tous les comptes ouverts ou fermés selon une périodicité trimestrielle. (Art.53)

- Instauration de l’obligation de joindre à la déclaration annuelle de revenus ou de bénéfice de la liste des comptes bancaires et postaux. (Art.54)

5.Autres mesures

- Exonération des voitures 4 chevaux du droit de consommation et application d’un taux de TVA réduit de 7%. (Art.57)

- Instauration d’un droit de 1% du chiffre d’affaires hors taxes, sur les cliniques autres que de dialyse et les prestataires de services de santé (Art.59)

Ce droit n’est pas déductible de l’assiette imposable et ne peut pas être facturé aux patients.

- Réduction du taux de la TVA sur les panneaux solaires à 7% et du taux de droit de douane à 20%. (Art. 60)

- Exonération des voitures destinées au transport des handicapés d’une puissance fiscale de 8 et 9 chevaux du droit de consommation et du droit de circulation. (Art.62)

Themes :

Sujets :

Les articles associés

-

203

203 -

944

944 -

1737

-

62426

62426