L'intermédiaire en Bourse Attijari Intermédiation, revient sur les derniers résultats publiés par Carthage Cement, relatifs à l'exercice 2020. Dans une note publiée cette semaine Attijari Intermédiation retrace le parcours de la société, depuis le non aboutissement de la première opération de cession, jusqu'à la restructuration financière et la relance du processus.

Après avoir lancé un appel d’offres pour céder 50,52% du capital de la société Carthage Cement, et en dépit de l’intérêt manifesté par certains candidats, aucune offre financière n’a été déposée le 7 décembre 2018, date d’ouverture des plis au titre de l’offre. D’après le management de la société, le non aboutissement était dû à plusieurs freins tant sur le plan opérationnel que financier. Accompagné par Al Karama Holding, le management de la société a mis en place un ensemble de mesures afin d’assainir au possible la situation de la société, et favoriser ainsi la cession du bloc majoritaire sous de meilleures conditions.

Ceci a dû passer tout d’abord par une restructuration opérationnelle avec une réduction de l’effectif à l’amiable et un transfert de l’effectif spécialisé de NLS à Carthage Cement, après la fin du contrat de sous-traitance.

En effet, ce contrat de 5 ans conclu avec NLS depuis l’introduction de Carthage Cement en bourse, a pris fin courant le S2 2019. Ceci a permis à Carthage Cement de gérer son exploitation en autonomie, tout en rationalisant sa production en fonction de la demande. Cette exploitation plus autonome a favorisé l’abaissement du prix de revient de la tonne de ciment produit.

Le personnel spécialisé de NLS a été transféré à Carthage Cement pour un coût de 4 MDT, contre un coût de sous-traitance habituel de 34 MDT, quel que soit le niveau de la demande.

Par ailleurs, Carthage Cement a abandonné l’usage du gaz au profit du coke de pétrole, moins pesant sur la facture énergétique de la société.

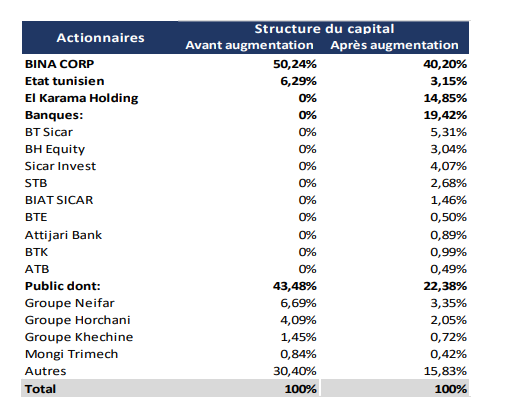

Outre le volet opérationnel, une restructuration financière d’envergure a été mise en place. En effet, une recapitalisation a été opérée courant 2020 à hauteur de 171,5 MDT, dont 56,8 MDT par conversion des créances de la société BINA Corporate et Al Karama Holding. De même, les banques créancières ont convenu de participer dans l’opération de l’augmentation du capital, et du remboursement d’une partie de la dette bancaire. L’opération a concerné au final 207,8 MDT. Par ailleurs, les dirigeants d’Al Karama Holding et de Carthage Cement, ainsi que les premiers responsables des principales banques de la place, ont convenu de la consolidation et du rééchelonnement du restant de la dette sur une période de 12 ans avec une période de grâce de 18 mois, et révision à la baisse du taux d’intérêt à TMM+1,5%. Cet accord global a été conclu dans le but de permettre à Carthage Cement de ramener la dette bancaire à un niveau plus soutenable pour le maintien de son activité et pour un retour à la rentabilité.

Avec une production sectorielle de ciment estimée en 2020 à 6 millions de tonnes, et les perturbations résultant de la crise sanitaire notamment un arrêt de production de 3 mois, Carthage Cement a réussi à stabiliser son chiffre d’affaires et à se positionner Leader pour la troisième année consécutive avec une part de marché se situant autour de 20%.

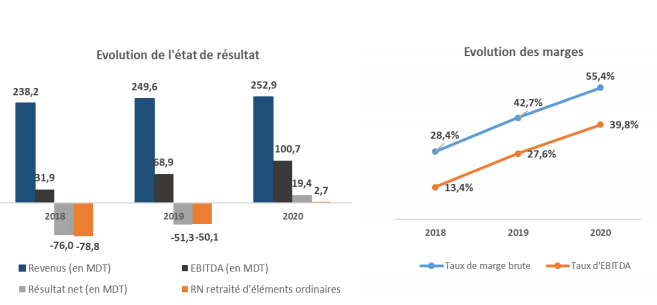

La société a également obtenu la certification de ses produits conformément aux exigences du marquage CE. Profitant des effets de sa restructuration opérationnelle, ayant permis de réduire la production en fonction de la demande, de réduire l’effectif et de mieux contrôler le coût de l’énergie via l’abandon de l’utilisation du Gaz, Carthage Cement a significativement amélioré ses niveaux de marge brute et d’EBITDA à des valeurs plus proches de celles de ses comparables sur la région MENA.

Par ailleurs, la société a connu sa première année bénéficiaire depuis l’entrée en exploitation de la cimenterie, soutenue partiellement par la restructuration financière amorcée, ayant permis de réduire le poids des charges financières.

En outre le résultat a été bonifié par la constatation de gains ordinaires pour un montant de 19,6 MDT.

En effet, dans le cadre de l’affaire pénale de surfacturation de 30 M€, pour la construction et la fourniture des équipements de la cimenterie, un arrêté d’appel en faveur de Carthage Cement a été rendu par le pôle judicaire et financier en novembre 2019, condamnant les représentants légaux des sociétés F.L.Smidth, EKON, PROKON ainsi que les actionnaires fondateurs de Carthage Cement, à payer solidairement le montant surfacturé. Carthage Cement s’est pourvue en cassation du fait que l’arrêté d’appel n’ait pas prévu le paiement des intérêts qui devaient être portés sur le montant dû. En outre, F.L.Smidth, le constructeur et l’une des parties concernées, ayant reconnu son implication partielle dans l’affaire, a procédé en avril 2020, à un transfert de 2 M€ au profit de Carthage Cement. La société continue à défendre ses intérêts et ceux de ses actionnaires jusqu’à l’épuisement de toutes les voies de recours, pour le recouvrement de l’intégralité des montants dus.

Au fur et à mesure de la mise en place des mesures restructurantes, et notamment suite à

l’aboutissement de l’augmentation de capital, Al Karama Holding a annoncé la reprise officielle du processus de cession des participations directes et indirectes détenues par l’Etat Tunisien (Bloc majoritaire) dans le capital de la société Carthage Cement.

Ainsi, l’Etat Tunisien, Bina Corp S.A et Al Karama Holding, actionnaires majoritaires de la société Carthage Cement ont décidé de procéder à la cession d’un bloc d’actions représentant au moins 58,2% du capital social de Carthage Cement S.A. Ceci à travers un Appel d’Offres international à un investisseur stratégique et /ou financier qui aura la capacité de gérer et de développer la société. L’ouverture des plis de l’offre financière est prévue pour la fin du mois de mars 2021.

Al Karama Holding a annoncé le 21 décembre 2020, que suite à l’appel à manifestation d’intérêt lancé en date du 29 mai 2020, les candidats suivants ont été pré-qualifiés pour la suite du processus de cession d’un bloc majoritaire dans le capital de la société Carthage Cement:

- La Société Cemolins Internacional, S.L.U (Espagne).

- La Société Majda Tunisia S.A.

- La Société Les Ciments Artificiels Tunisiens S.A.

- Le Consortium SECIL - Companhia Geral De Cal E Cimento S.A. (Portugal) et la Société des Ciments De Gabes S.A.

- Le Consortium M. Boureima Ouedraogo (Burkina Faso) et la société Petroclem SRL (Italie).

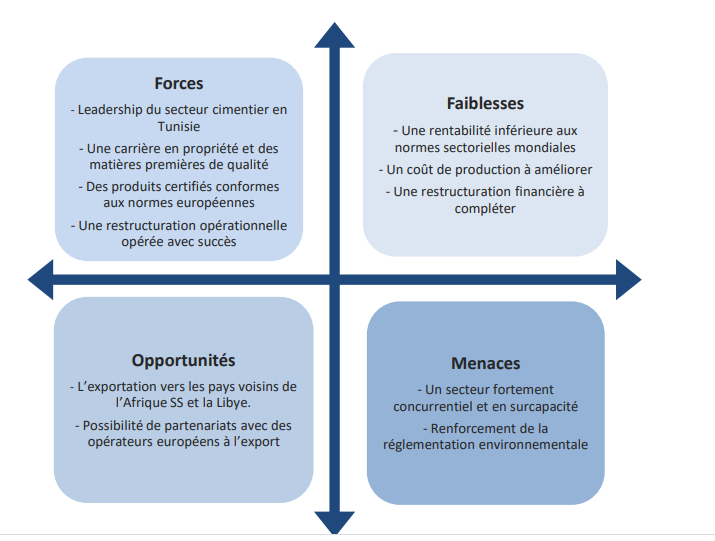

Matrice SWOT

Opinion

Le succès de la restructuration opérationnelle et financière, mise en place après l’échec de la première opération de cession fin 2018, a été un premier signal fort quant au potentiel de la société.

En outre, et bien qu’en net décalage par rapport au BP proposé par le management en octobre 2019, justifiable principalement par le contexte de crise sanitaire mondiale, la société a réussi à améliorer significativement son efficacité opérationnelle. Par ailleurs, le retour à une rentabilité nette positive pour la première fois depuis 2011, constitue un deuxième argument pouvant favoriser le transfert de l’actionnariat principal et de la gestion de la société des mains de l’Etat aux mains d’un acteur privé. Avec une consommation locale de ciment bridée par la conjoncture économique et un secteur très concurrentiel et en surcapacité, l’orientation vers les marchés Africain et Européen, ainsi que l’adoption d’un réseau de distribution spécialisé, seront les garants d’une amélioration de la rentabilité opérationnelle et nette vers les niveaux proposés dans le BP du management.

C’est dans ce cadre que la concrétisation de la cession du bloc majoritaire et sa reprise par un opérateur privé d’envergure internationale sera l’ultime facteur clé de succès pour la société.

En attendant l’ouverture des plis de l’offre prévue fin mars 2021, Attijari Intermédiation juge que la prise d’une position sur le titre Carthage Cement est réservée aux investisseurs acceptant un couple rendement/ risque modérément élevé.

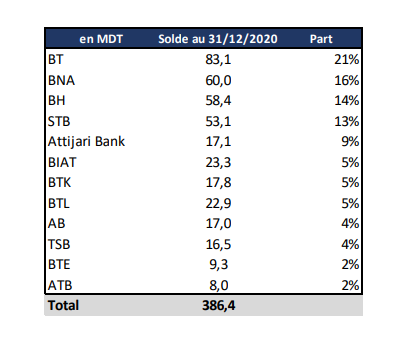

Annexe: Tableau des emprunts au 31/12/2020

© Copyright Tustex