L'intermédiaire en Bourse, Arab Financial Consultants (AFC), publie une note d'analyse consacrée au secteur bancaire, avec un retour sur les réalisations de l'exercice 2017, et un volet Scoring et Prévisions pour 2018. Enfin, l’intermédiaire en Bourse met à jour ses recommandations pour le secteur.

AFC rappelle qu’au terme de l’année 2017, le Produit Net du secteur bancaire coté a atteint 3 669 MDT contre 3 104 MDT une année auparavant soit une augmentation de 18,2% (contre une hausse de 12,8% entre 2015 et 2016). Cette croissance s’explique par la progression des trois composantes majeures du PNB qui sont :

- La marge d’intérêts qui atteint 1 784 MDT à fin 2017. AFC constate la baisse de la part de cette composante dans le volume du PNB global à 48,6% contre 49,4% une année auparavant. A titre de comparaison, la marge d’intérêts représentait 55% du total du PNB en 2015 et 57% en 2014.

- La marge sur commissions avec un total de 839 MDT en 2017 contre 750 MDT en 2016 (+11,9%) - Les revenus des portefeuilles titres commercial et d’investissement qui augmentent de plus de 27% à 1 046 MDT et dont la part ne cesse de progresser d’année en année. Ainsi nous avons un secteur bancaire de plus en plus investisseur et de moins en moins prêteur.

A fin 2017, les charges opératoires ont atteint 1 685,4 MDT, soit une hausse de 13,7% par rapport à 2016. Les charges de personnel ont augmenté de 14,0% à 1 227,1 MDT contre 1 076,8 MDT en 2016. Parallèlement, avec une hausse du PNB sectoriel de 18,2% sur la même période, la moyenne sectorielle du coefficient d’exploitation ne pouvait que s’améliorer en passant de 47,7% en 2016 à 45,9% en 2017. La BT bénéficie du meilleur coefficient d’exploitation du secteur avec 30,8% (contre 30% en 2016), suivie par AMEN BANK avec 34,1% (contre 37% en 2016).

Sans doute en raison d’une restructuration fonctionnelle interne, les charges de personnel de la STB se sont accrus de 36,7% à plus de 156 MDT augmentant ainsi ses charges opératoires de 32,9% à 196,4 MDT. Avec un PNB qui augmente de 19,9% à 371,2 MDT, le coefficient d’exploitation de la STB se dégrade de 5,2 points en passant de 47,7% en 2016 à 52,9% en 2017.

Dans la famille des critères de risque nous avons sélectionné le ratio des créances classées qui exprime le pourcentage des créances douteuses et litigeuses par rapport au total des engagements et le ratio de couverture des ces créances par des provisions. Le deuxième groupe concerne la rentabilité mesurée par le ROE et la croissance prévisionnelle du PNB. Enfin des critères de valorisation sont ajoutés au scoring de l’AFC à savoir, le P/E 2017 et le rendement en dividende 2017.

Pour 2018, AFC a choisi de sélectionner uniquement les deux meilleures banques de la place selon les résultats de son modèle. En effet, la situation de la liquidité est aussi préoccupante pour les banques, les dépôts sont de plus en plus rares menant à un renchérissement des rémunérations des placements. Néanmoins les banques qui disposent d’une grande part de dépôts d’épargne et à vue sont dans une situation beaucoup plus confortable et se trouvent avec des coûts de ressources plus avantageux.

Dans ce contexte les analystes de l’AFC ont ajouté pour les banques compte tenu des tensions sur la liquidité, deux critères de liquidité à savoir le ratio de liquidité simple (dépôts/crédits) et la proportion des dépôts à vue et d’épargne dans le total des dépôts. Selon ce modèle, c’est ATTIJARI qui remporte la palme devant la BIAT qui se classe deuxième du scoring AFC. En effet, avec un ratio dépôts/crédits de près de 115%, un taux de couverture des créances classées de 91%, un ROE de 22,9% et un div yield de 5,5%, ATTIJARI pourrait attiser l’intérêt des investisseurs.

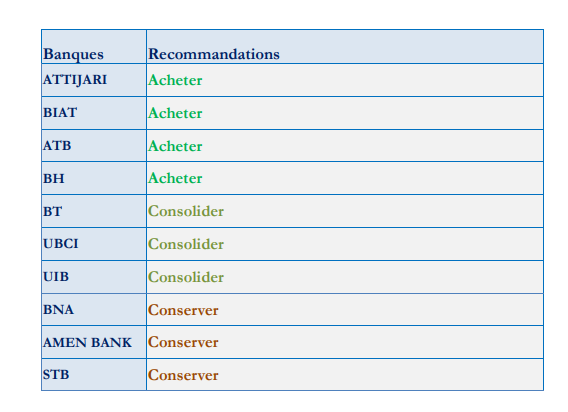

Les recommandations de l’Arab Financial Consultants pour le secteur bancaire sont résumées dans le tableau suivant :

Télécharger la note d'analyse de l'AFC

Les articles associés

-

45

45 -

66

66 -

38

38 -

155

155