Suite au vote et à l’approbation de l’ARP des articles 32, 33 et 34 du Projet de la Loi de Finances de 2025 (version amendée), ci-dessous les nouvelles dispositions qui seront applicables à partir du 1er janvier 2025 :

Mesures à caractère fiscal :

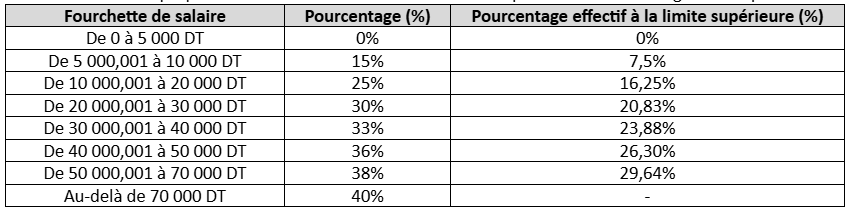

1. Art 32 : Modification du barème de calcul de l’impôt sur le revenu des personnes physiques (IRPP).

Le barème de l’IRPP proposé au niveau de cet article annule et remplace le barème en vigueur tel que suit :

FISC1.png

Media Folder :

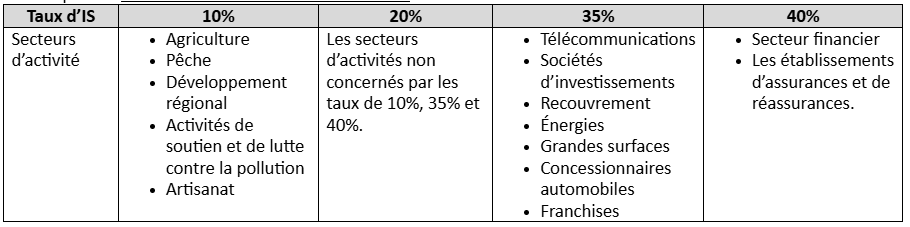

2. Art 33 : Nouveaux taux d’impôts sur les sociétés (IS).

Le taux de l’impôt sur les sociétés, appliqué au bénéfice imposable arrondi au dinar inférieur, est fixé à 20%.

L’impôt sur les sociétés sera calculé selon le secteur d’activité de l’entreprise et conformément au tableau proposé suivant, dans lequel est introduit un nouveau taux d’IS de 40% :

FISC2.png

Media Folder :

3. Art 34 : Contribution conjoncturelle pour les grandes entreprises

Il est instauré, pour les sociétés ayant un CA hors taxes en 2023 supérieur ou égal à 20 millions de dinars, une contribution conjoncturelle de 2% calculée sur le résultat fiscal à déclarer en 2025 avec minimum de 1 000 dinars.

Il convient de rappeler que ce projet de loi pourra être modifié et mis à jour en fonction des discussions préalables à son adoption par le Conseil National des Régions et des Districts.

.

Themes :

© Copyright Tustex

Les articles associés

-

69

69 -

72

72 -

105

105 -

207

207