Suite à la publication par le ministère des finances de l’arrêté du 10 mai 2024 fixant le champ d’application de la procédure de l’élaboration des certificats de retenue à la source à travers la plateforme électronique, United Advisers présente une synthèse des modalités pratique et des délais d’application :

Rappel de la réglementation en vigueur :

En vertu de l’article 41 de la LF 2022, les débiteurs des sommes soumises à la RS au titre de l’IR, de l’IS et de la TVA doivent élaborer les certificats de RS via une plateforme électronique créée par le ministère des finances à cet effet.

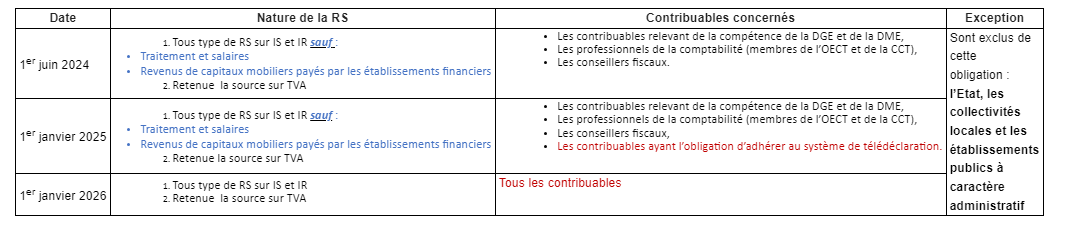

Champ d’application (arrêté du 10 mai 2024) :

ua.png

Media Folder :

Inscription à la plateforme :

Les contribuables concernés sont tenus d’adhérer à la plateforme en s’y inscrivant à distance,

Un contribuable peut avoir plus qu’un seul compte sur cette plateforme,

L’adhérent peut mandater un professionnel de la comptabilité ou de la fiscalité pour établir ces certificats de RS.

Préparation des certificats de RS :

L’élaboration des certificats de RS peut se faire :

Par la saisie directe des informations sur la plateforme, ou

Par le dépôt d’un fichier électronique conformément à un cahier des charges établi par le ministère des finances.

Délai de déclaration :

Les adhérents à la plateforme sont tenus d’établir et de remettre les certificats de RS au plus tard vers la fin du mois qui suit celui du paiement.

Les bénéficiaires adhérents à la plateforme reçoivent les certificats de RS sur leurs comptes. Une copie papier doit être remise aux bénéficiaires non adhérents.

Dépassement du délai :

Le bénéficiaire qui ne reçoit pas son certificat vers la fin du mois qui suit celui du paiement, peut présenter une réclamation à l’administration fiscale,

L’administration aura un délai d’un mois pour inviter celui qui opère la RS à régulariser sa situation,

Ce dernier pourra régulariser sa situation à condition d’obtenir une autorisation spécifique de l’administration fiscale, une amende pourra dans ce cas être appliquée conformément à l’article 105 du CDPF,

Themes :

© Copyright Tustex

Les articles associés

-

18

18 -

296

296 -

193

193 -

104

104