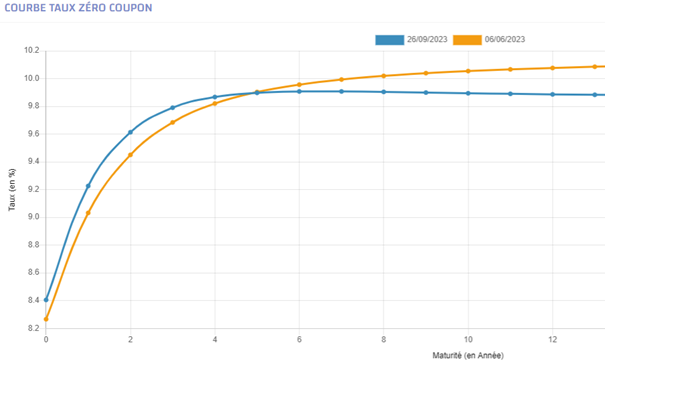

Selon les données de la courbe des taux de la place élaborée selon le modèle de Nelson Siegel classique, le taux de rendement discret zéro coupon de la maturité 7 ans est de 9,907%, au-delà, ce taux passe à 9,903% pour la maturité 8 ans et 9,886% pour la maturité 12 ans. L’inversion de la courbe est intervenue depuis le mois d’aout 2023.

Rappelons que la courbe des taux de la place a intégré depuis février 2023 les données de des obligations de l’emprunt national à taux fixes et à partir du 14 septembre 2023, les données de l’emprunt national à taux variables.

courbe-taux-hadidane.png

Media Folder :

Théoriquement et sans entrer dans les détails de l’analyse de la forme actuelle de la courbe (quasiment une courbe en bosse), l’inversion de la courbe des taux se produit lorsque les taux courts deviennent supérieurs aux taux longs. C’est généralement ce qui se passe dans une situation de forte hausse de l’inflation qui conduit la banque centrale à remonter ses taux d’intérêt à court terme, laquelle hausse se diffuse sur toutes les échéances courtes (de 3 mois à moins de deux ans).

Si la banque centrale est crédible aux yeux des investisseurs, ceux-ci anticipent alors une baisse de l’inflation future et réduisent la prime de risque attachée aux obligations de long terme.

Themes :

Les articles associés

-

39

39 -

296

296 -

197

197 -

114

114