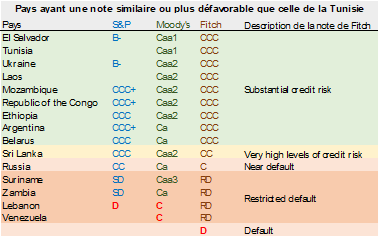

Alors que l’État est en quête de financements extérieurs de plus de 12,7 Mrds de dinars pour couvrir ses dépenses programmées dans le budget de l’année 2022, les deux agences de notation Moody’s et Fitch dégradent successivement le rating de la Tunisie en la plaçant dans la famille des notes C équivalent à : incapacité future de rembourser la dette en devises étrangères à moins d’un changement très favorable de la conjoncture économique. L’amélioration espérée est peu probable dans le contexte de la guerre en Ukraine, malgré quelques signes de rétablissement dans certaines branches, comme en témoigne les dernières statistiques de la croissance économique au 4ème trimestre 2021 notamment au niveau de la production du phosphate, d’extraction du pétrole et du gaz naturel, de raffinage de pétrole et fort probablement une nette amélioration des recettes touristiques cette saison avec le retour du marché traditionnel Européen. Toutefois, les défaillances du modèle économique tunisien sont plutôt structurelles et insoutenables et ne présagent pas d’éviter de nouvelles dégradations de la note souveraine, même dans le scénario d’obtention de financement du FMI. Un tel financement ne sera que remède de court terme (planche de secours) et ne fera que retarder, la mise à découvert des défaillances structurelles.

mh1.png

Media Folder :

Quomodo huc venimus ? (Comment en sommes-nous arrivés là ?)

Durant la période 2010-2021, l’économie tunisienne n’a évolué (taux de croissance réel du PIB) qu’au rythme annuel moyen de 0,8%. Même en 2021, la reprise de l’activité économique n’a été que partielle et plutôt technique et insuffisante pour résorber la récession de 2020 de -8,7%. Même si la croissance s’est établie à 3,1% en 2021, le niveau d’activité économique demeure inférieur de 5,8 % de son niveau de 2019, soit avant le déclenchement de la pandémie de Covid-19.

Ce faible taux de croissance enregistré durant cette décennie 2010-2021, a été très fort insuffisant pour hisser le revenu du tunisien, améliorer son pouvoir d’achat ou résorber les demandes d’emploi de la population active en chômage estimée à 680 mille, soit un taux de chômage de 18,4%. Ce taux remonte à 30,1% chez les diplômés de l’enseignement supérieur.

mh2.png

Media Folder :

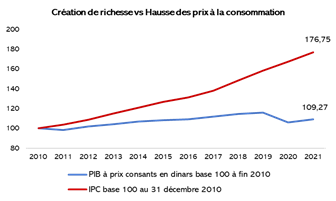

Dans ce contexte, l’inflation a été quand même au rendez-vous ramenant notre économie en situation de stagflation par excellence. La croissance économique aurait s’installer en territoire négatif en moyenne sur la période 2010-2021, si ce n’est la croissance de la valeur ajoutée des services non marchands mesurée essentiellement par les salaires improductifs de la fonction publiques (+4% en moyenne durant la période 2012-2016). Par conséquent, la situation de l’économie tunisienne est qualifiée plutôt de déclinflation (slumpflation : situation où l'inflation coexiste avec une baisse du PIB).

mh3.png

Media Folder :

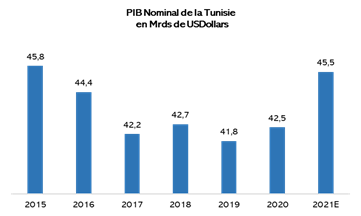

La croissance du PIB en terme réel de 3,1% enregistrée en 2021, n’a fait en réalité que ramener le PIB exprimé en dollars tout juste à son niveau de 2015. Ainsi en neutralisant l’effet cumulé de l’inflation et de la dépréciation du dinar, le PIB de la Tunisie est resté figé entre 2015 et 2021.

Par conséquent, le RNDB par habitant est passé de 3940 dollars par habitant en 2015 à 3 670 dollars en 2021. Sachant que ce niveau était au-dessus des 4000 dollars entre 2010 et 2014.

Tous les ingrédients des sources de l’inflation ont déclaré présent : Inflation monétaire (création monétaire pour couvrir les besoins passifs de l’État), Inflation par les coûts (hausse des prix des matières premières et de base sur les marchés internationaux), et inflation importée (élargissement du déficit commercial et dépréciation du dinar). La politique monétaire prudente de la BCT a fait que l’inflation monétaire n’a pas coexisté en même temps avec l’inflation importée.

Ainsi, alors que le PIB a évolué en terme réel sur toute la période de 2010-2021 de 9,3%, soit l’équivalent de 0,81% en rythme annuel moyen, l’indice des prix à la consommation (moyenne par année) s’est envolé de 76,8% durant des onze dernières années soit 5,3% en rythme annuel moyen. Au mois de janvier 2022, l’inflation (mensuelle en glissement annuel) s’est située à 6,7%, un taux qui est appelé à s’accélérer les mois à venir en relation avec le conflit qui oppose l’Ukraine à la Russie.

Notre modèle économique ne peut mener qu’à la défaillance ?

La création de richesse mesurée par l’accroissement du Produit Intérieur Brut appréhendé selon l’équilibre général entre ressources et emplois est égale à la somme des composantes : consommation privée, consommation publique, excédent commercial et formation brute du capital fixe (plus les variations de stock). Notre petite croissance moyenne de 0,8% est tout simplement la combinaison d’un modèle de consommation (publique et privée) par endettement, de déficit avec le reste du monde et d’absence de FBCF. Au niveau des finances publiques, la croissance des dépenses de l’État dépasse largement le rythme de création de richesse, qui lui-même est nettement en deçà de la cadence d’évolution des intérêts de la dette publique. Un effet de ciseau négatif qui ne peut mener qu’à l’insoutenabilité du financement du déficit budgétaire !

L’énergie et les céréales représentent 55% de notre déficit commercial

Nos échanges avec le reste du monde ont abouti en 2021 à un déficit de 16,2 Mrds de dinars avec des pics de plus de 19 Mrds de dinars en 2018 et 2019. En moyenne, notre déficit commercial, nous fait perdre 14% de la richesse créée (du PIB et non de la croissance). En 2021, nos importations en céréales se cumulent à 3 283,4 millions de dinars (2 806,1 Millions de dinars en 2020) contre des exportations superflues de 1,5 millions de dinars, soit un déficit céréalier de 3 282 millions de dinars. La structure de nos importations en céréales (données 2020) couvre aussi bien le blé tendre (31,2%), le blé dur (27,4%), l’Orge (20,8%) et les mais (20,6%).

Quant à nos importations en produits énergétiques, elles se sont hissées à 8 770,5 millions de dinars (6 391,8 millions de dinars en 2020) contre des exportations de 3 058,5 millions de dinars (2 191,4 millions de dinars en 2020), soit un déficit commercial énergétique de 5 712 millions de dinars, équivalent 34,9% du déficit global. La structure de nos importations énergétiques (en 2020) dévoile que nous importons aussi bien du pétrole brut (13,7%), du pétrole raffiné (52,8%), du gaz naturel (33,3%) et de Houille & Coke (0,1%).

Les céréales et l’énergie représentent ensemble 19,2% des importations (tout produits cumulés) de la Tunisie en 2021 et 55,5% de son déficit commercial global.

L’invasion de la Russie le 24 février 2022 du territoire ukrainien a fait propulser les cours du Brent à 128,87 dollars le 8 mars 2022 (avec un pic 139,13 dollars la nuit du 7 mars) avant de se calmer autour de 107 dollars à la mi-mars 2022. Un possible embargo sur le pétrole russe pourrait renvoyer l’or noir à de nouveaux pics. Même constat pour le Blé, dont les prix se sont envolés (sur le Chicago Board of Trade -CBoT- en US cent/boisseau) de plus de 38% depuis le début de l’année avec un pic de +127% le 7 mars 2022. Plusieurs facteurs plaident en faveur de la poursuite des prix à des niveaux records : l'incertitude quant à la capacité de l'Ukraine à mener les travaux des champs, la flambée du cours des engrais, dont l'Europe importe 30% de ses besoins de Russie, et le coût des carburants. L'Ukraine pourra-t-elle semer puis exporter ? Quel impact auront les sanctions, quotas ou embargos envisagés côté occidental ou russe ? Les marchés des matières premières agricoles cherchent encore une boussole un mois après le début de la guerre, qui a propulsé huiles, blé et maïs à des niveaux inédits.

Le budget de l’État a été élaboré sur la base d’une hypothèse d’un prix moyen du pétrole de 75$ le baril de Brent. Or cette moyenne se situe actuellement à 95 dollars le baril et serait fort probablement au-dessus des 100 dollars pour l’ensemble de l’année en cours, soit 33% de plus par rapport à l’hypothèse du budget.

Pour cerner l’impact de cette hausse, revenons à l’année 2021, lorsque l’État a importé des produits énergétiques pour un montant de 8,77 Mrds de dinars. Pour 2022, l’État compte injecter dans les caisses de la STIR et de la STEG autour de 2,87 Mrds de dinars au titre de la compensation des carburants, de l’électricité et du gaz. Toute chose étant égale par ailleurs, les entreprises et les citoyens supporteront le reliquat soit 5,879 Mrds de dollars. Mais face à la hausse des prix, trois scénarios se présentent, soit l’État supporte seule la hausse des prix de l’énergie importée, soit ce sont les entreprises et les personnes physiques qui supporteront la flambé moyennant une immobilisation des compensations à leur niveau fixé dans la LF 2022, soit un partage proportionnel à la part de chacun. Dans ce dernier cas, la facture de subvention de l’énergie devrait augmenter de 1 Mrd de dinars. Du côté des céréales, sucre, huile végétale et oléagineux, qui sont directement concernés par le conflit en Ukraine, la hausse des prix peut couter à l’État un surenchérissement de 1,2 Mrds de dinars.

L’insoutenabilité des finances publiques

Alors que la pression fiscale se situera autour de 25,3% en 2022, les recettes propres du budget de l’État tablent sur un montant de 38,6 Mrds de dinars. Toutefois, nos dépenses courantes (hors remboursement du principal de la dette) sont budgétisées à la somme disproportionnée et inappropriée de 47,5 Mrds de dinars dont 21,5 Mrds de dinars au titre des salaires de la fonction publique (61,5% des recettes fiscales), 2 Mrds de dinars pour le fonctionnement des ministères, 14,3 Mrds de dinars de dépenses d’intervention (Transferts et subventions) et 4,3 Mrds de dinars au titre des charges des intérêts de la dette publique. Il ne reste que 4,2 Mrds de dinars à allouer (si ce n’est moins) à l’investissement public, soit 11,9% des recettes fiscales. Ce taux était de 25,7% en 2014. Les contraintes de dépenses improductives n’ont laissé aucune marge de manœuvre à l’État pour doper les investissements, condition sine qua none pour encourager l’investissement privé.

La guerre opposant la Russie à l’Ukraine fera supporter à l’État, rien qu’en dépenses de subventions additionnelles, un peu plus de 2,2 Mrds de dinars. Ce montant devrait s’ajouter aux 20 Mrds de dinars de besoin de financement du budget 2022. Le total de ce besoin de financement devrait être cumulé au gap de financement trainant de l’année 2021, puisque l’État n’a pas encore totalement honoré ses obligations envers les établissements publics concernés par les produits subventionnés en particulier, la STIR, la STEG et l’Office des céréales. Ces derniers, structurellement déficitaires, fortement endettées et mal gouvernés sont contraints de recourir davantage à l’endettement bancaire et aux facilités de court terme et avances du trésor. En parallèle, les difficultés des caisses de sécurités sociales les empêchent d’honorer leurs obligations envers la CNAM, qui elle-même se trouve en défaut par rapport à la Pharmacie Centrale, qui a son tour se trouve en incapacité d’importer les médicaments ou de payer ses fournisseurs locaux. La dette des entreprises publiques envers l’État a totalisé 6,5 Mrds de dinars en 2020 (dont 1,25 Mrds de dinars dûs par la CNRPS et 0,83 Mrds de dinars dûs par Transtu), qui auraient pu renflouer les caisses de l’État. D’un autre côté, les créances et droits des entreprises publiques sur l’État s’élèvent en 2020 à 9,3 Mrds de dinars dont 70% sous forme d’engagements de subventions non acquittés revenant principalement à la STEG (2,6 Mrds de dinars), Office des céréales (2 Mrds de dinars) et STIR (1,4 Mrds de dinars). En parallèle, les dettes croisées entre entreprises publiques s’amplifient et se compliquent. À ce titre l’ETAP n’a encore pas recouvré ses créances sur la STEG (774 millions de dinars) ni sur la STIR (1034 millions de dinars), ce qui a conduit l’ETAP dans l’incapacité d’honorer à son tour sa dette envers l’État au titre des redevances et recettes de commercialisation de carburants. Enfin, la SNDP n’a pu honorer sa dette envers la STIR, puisque la SNDP n’a pas pu recouvrir sa créance sur les clients du secteur public réparti entre TRANSTU (308 millions de dinars), Ministères (151 millions de dinars) et autres entreprises publiques (124 millions de dinars)

Globalement, le total des transferts de l’État aux entreprises publiques (subventions d’exploitation et d’équilibre du bilan, primes d’investissement et augmentation de capital, Prêts et avances du Trésor), s’élève en 2020 à 4,8 Mrds de dinars en retrait par rapport à 2019 (6,2 Mds de dinars) et par rapport à 2018 (5,9 Mrds de dinars).

En contrepartie, l’année 2021 sera marquée dans les annales en tant que plus mauvaise année en termes de remontée de dividendes à l’État par les entreprises publiques au titre de l’exercice 2020, impactée principalement par la crise du Covid-19 et par la réalisation de l’ETAP d’un résultat déficitaire.

Dans ce contexte global, l’État se trouve dans l’obligation d’emprunter d’année en année et de plus en plus. La dette publique a atteint au mois de novembre 2021, la somme de 102,8 Mrds de dinars, à laquelle s’ajoute la garantie de l’État sur les crédits des entreprises publiques pour un montant de 17,2 Mrds de dinars dont 13,2 Mrds de dinars de garanties sur des crédits extérieurs.

La dégradation structurelle des finances publiques, la tergiversation de l’État à engager les réformes requises, l’amplification des risques de liquidité budgétaire et extérieure, le tout dans un contexte de retard dans l’accord sur un nouveau programme avec le FMI a amené l’agence de notation Moody’s le 14 octobre 2021 a dégrader la note souveraine de la Tunisie à Caa1 avec perspectives négatives. Empruntant les pas de sa compatriote, Fitch dégrade le 18 mars 2022 la note de la Tunisie à CCC qui équivaut : Very low margin for safety. Default is a real possibility soit littéralement traduit à : Marge de sécurité très faible. Le défaut est une possibilité réelle.

Entre temps et depuis 2010, le dollar a gagné 107% face au dinar alors que l’Euro a grimpé de 72%.

Où va-t-on ? Quo tendimus ?

Moez Hadidane

Themes :

Les articles associés

-

348

348 -

117

117 -

661

661 -

625

625