Dans une note consacrée au secteur bancaire, l'intermédiaire en Bourse MAC S.A analyse les répercussions de la crise sanitaire et évoque "un mini krash", qui risque de se prolonger prévoient les analystes.

• 850 Mdt d’intérêts non perçus sur les crédits aux particuliers ayant fait l’objet de report, dont le sort n’est pas encore clair

• Baisse des revenus et de la capacité bénéficiaire en 2020 avant une reprise « mécanique » en 2021

• Accroissement du coût du risque pesant à terme sur la rentabilité des banques

• Un « mini-crash » boursier des valeurs bancaires en l’absence d’une perspective de distribution de dividende au titre de 2020

La pandémie de Covid-19 a provoqué une profonde onde de choc qui secoue l’économie mondiale. De grandes incertitudes subsistent quant à l’évolution de la pandémie, aux perspectives de reprise économique et aux changements structurels qui en découleront à long terme. Cette crise sanitaire a déjà entrainé une nette dégradation de l’économie tunisienne, la croissance devant se contracter de 7.4% , faisant de 2020 la pire année depuis l’indépendance du pays.

Pour atténuer les retombées économiques et sociales de la propagation de la pandémie du COVID-19, la Banque Centrale de Tunisie a adopté certaines mesures stratégiques dont la baisse du taux directeur à deux reprises - qui influe positivement sur la demande globale et la capacité des ménages à assurer le remboursement de leurs dettes -, une meilleure flexibilité dans le calcul du ratio des liquidité des banques ( Crédits/dépôts), la mise en place de programmes de refinancement auprès de la BCT, etc.

Les effets de ces mesures ont été perceptibles au niveau de l’activité des banques qui a affiché une certaine résistance aussi bien dans la collecte des dépôts que dans la distribution des crédits, durant les neufs premiers mois de 2020 et qui devrait se maintenir au même rythme pour l’année pleine.

Un PNB relativement stable, en baisse de 2.4% en moyenne

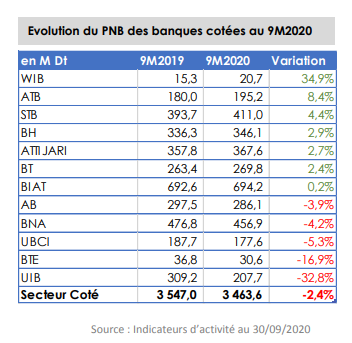

Au niveau de la performance, le PNB du secteur a été en repli de 2.4% sur les 9M2020 par rapport à la même période en 2019. Une baisse induite par le recul de l’ensemble des revenus et notamment la marge d’intérêt (-3.7%) qui a été tirée vers le bas par la révision à la baisse du taux directeur. Un autre point important à noter c’est que l’ensemble des banques, hormis l’UIB, ont comptabilisé les intérêts non perçus sur les crédits aux particuliers ayant fait l’objet de report parmi les produits de la banque. D’ailleurs, ces produits peuvent être revus à la baisse suite à une éventuelle publication par la BCT du texte relatif au traitement des reports des échéances sur les crédits des particuliers.

En terme agrégé, ces produits d’intérêts sont de l’ordre de 850 MDT pour l’ensemble du secteur bancaire tunisien. Selon les estimations de MAC S.A, si l’ensemble des banques cotées auraient ajusté leurs revenus au 30/09/2020 des intérêts encourus non échus, la baisse du PNB aurait été nettement plus importante, soit environ 19%.

D’un point de vue comptable, les deux choix sont valables, mais la majorité des banques a comptabilisé ces intérêts dans les produits de la banque dans le cadre d’une comptabilité d’engagement. La filiale tunisienne du groupe Société Générale, l’UIB, a préféré pousser l’interprétation à une plus grande prudence. Le management de l’UIB juge qu’en l’absence de texte réglementaire clair et précis, à cette date là, qui explicite le traitement de ces intérêts et avec la probabilité de non recouvrabilité, il est fort raisonnable de ne pas les comptabiliser au titre de l’exercice 2020 pour ne pas faire subir les exercices ultérieurs l’impact de ce fait conjoncturel.

La question reste ouverte : la profession ou la banque centrale va-t-elle prendre une décision d’ici la fin de l’année pour clarifier ce problème et résoudre la divergence des interprétations ? Par quels mécanismes ces 850 Mdt devraient être récupérés par les banques ?

Un coût du risque en hausse pesant sur la rentabilité des banques

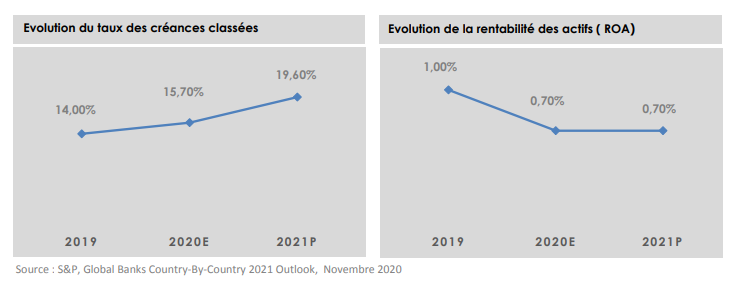

En termes de risques, et malgré toutes ces mesures pour renforcer la capacité du secteur financier à soutenir les entreprises économiques, il y a la probabilité d’une forte augmentation des prêts non productifs, qui ont déjà atteint un niveau élevé en 2019 (14 %). Les emprunteurs de tous les secteurs et niveaux d’activité seront touchés, car la baisse des revenus et des recettes les empêchera de faire face à leurs obligations. Selon la dernière étude de S&P, l’agence estime que « l’exposition des banques tunisiennes au segment des particuliers, le tourisme, l’immobilier et certaines industries exportatrices augmentera légèrement le coût du risque en 2020 et de manière plus significative en 2021-2022, pesant à terme sur la rentabilité des banques et sur leurs niveaux de capitalisation, déjà faibles ».

Ainsi, pour 2020, on s’attend à une baisse de la capacité bénéficiaire des banques tirée par les impacts des mesures prises en début d’année pour limiter les impacts du COVID 19, la baisse du TMM, l’accroissement du niveau du risque, les contributions au fonds 18-18, et la taxe conjoncturelle de 2% au profit du budget de l’Etat pour les années 2020 et 2021.

Pour 2021, la reprise au niveau de l’activité devrait se faire « mécaniquement », mais la fragilité du secteur reste un point épineux en termes de fondamentaux : sous-capitalisation, les créances accrochées, la faible rentabilité, etc….

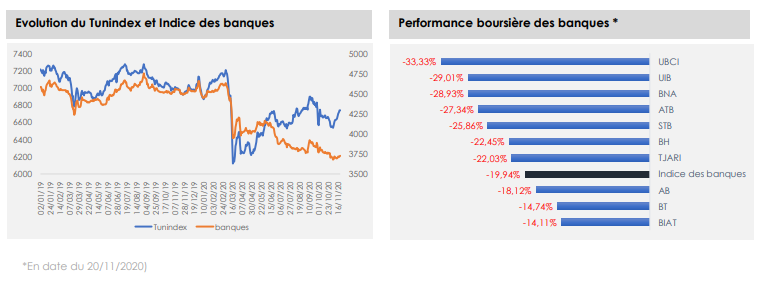

Une forte correction des bancaires en bourse

En bourse, la réponse des investisseurs par rapport aux valeurs bancaires ne s’est pas faite attendre. Déjà l’année 2019 n’a pas été très florissante pour le secteur avec un indice des banques qui a clôturé quasiment inchangé (+0.23%). Le trend baissier s’est poursuivi en début de l’année 2020 avant de s’accentuer depuis le déclenchement de la crise sanitaire du coronavirus et la décision de non distribution de dividende au titre de 2019, imposée par la BCT. Cette tendance se poursuit jusqu’à maintenant (-20.4%) et pourrait encore se poursuivre compte de la baisse attendue des revenus courant le 4T2020 à la suite de la baisse du taux directeur du mois d’Octobre mais aussi on s’attend à un repli de la capacité bénéficiaire des banques cette année et encore une année sans dividendes.

Ceci étant, cette forte correction a ramené les banques à des niveaux de valorisation très bas avec un PER moyen du secteur bancaire d’environ 7 fois. Encore plus, le price to book (P/B) du secteur s’affiche au-dessous de 1 (soit 0.8x). Ceci dit, même avec ces niveaux de valorisation assez bas, les analystes de MAC S.A pensent que le secteur reste peu attractif, par rapport à ses perspectives et ses fondamentaux qui risquent de subir le choc économique à terme, à savoir en 2021 et 2022.