Dans une note publiée le 30 novembre, l'intermédiaire en Bourse MAC S.A fait le point sur la situation économique à la fin du troisième trimestre, les indicateurs d'activité T3 des sociétés cotées à la Bourse de Tunis et les perspectives de la masse bénéficiaire pour 2020.

Les mesures restrictives mises en place, en Tunisie, pour contenir la propagation du Covid-19 auront un impact inévitable sur l’économie nationale dans son ensemble. En effet, le confinement obligatoire de la population a provoqué un arrêt quasi-total de l’économie pendant un peu plus de 2 mois. Au-delà des effets du confinement obligatoire, l’instauration du couvre-feu et l’ensemble des mesures et restrictions sanitaires mis en place pour contenir la propagation du virus continuent d’impacter l’activité économique du pays. Tandis que ces mesures ont permis d’atténuer la propagation de la pandémie et éviter une crise sanitaire majeure, elles auront toutefois des conséquences économiques profondes cette année et au-delà. Une crise sanitaire qui vient se rajouter aux nombreux problèmes économiques que connait la Tunisie depuis plusieurs années. Ainsi, la Tunisie devrait être en récession en 2020E , avec un PIB en baisse d’au moins 7% ( 7% prévisions FMI et 7.3% pour le gouvernement tunisien).

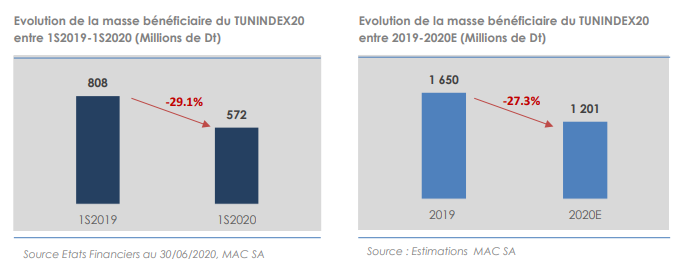

Nul doute que l’activité des sociétés cotées en 2020 va être fortement compromise par la crise sanitaire. Déjà, les réalisations du premier semestre publiées jusqu'à présent, donnent un aperçu sur la gravité des impacts de la crise sanitaire et du confinement. La masse bénéficiaire des valeurs composant le Tunindex, indice de référence de la bourse de Tunis, enregistre jusque-là une baisse de 20% au 1S2020 par rapport à la même période en 2019. Il est à noter que les valeurs bancaires représentent environ 34% de la capitalisation boursière de l’ensemble de la Bourse de Tunis. L’évolution de la masse bénéficiaire de ce secteur a été en net repli de 38.8% sur les six premiers mois de l’année. En effet, au-delà de l’impact de la crise économique causée par l’isolement sanitaire, la masse bénéficiaire a été négativement impactée par les contributions faites par les banques cotées au fonds spécial dédié à la gestion de la Covid19, dont l’effet est estimé à 100 Millions de Dinars mais aussi de la hausse du coût du risque.

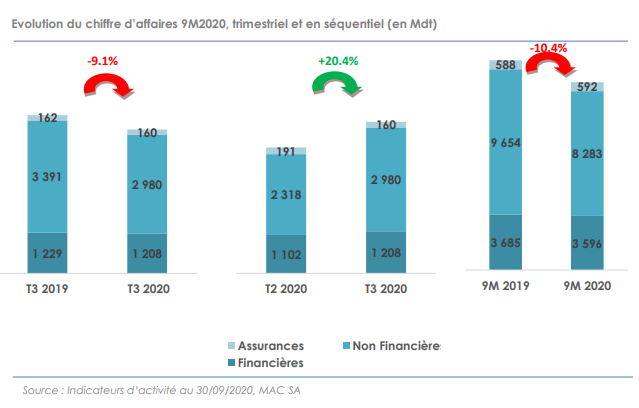

A l’issue du 3ème trimestre 2020 et intégrant le plein effet des mesures de confinement et de la crise sanitaire, les performances commerciales des sociétés cotées ressortent en berne comme en atteste la baisse des revenus de 10.4% à 12 471 Mdt comparativement à la même période en 2019. Cette Régression intègre :

➢ La baisse de 2.4% du PNB des banques à 3 463 Millions de dinars, suite vraisemblablement à la baisse du TMM et des mesures prises lors de la période de confinement qui ont eu un effet sur les commissions des banques; Ceci étant, force est de constater que la non homogénéisation du mode de calcul des intérêts courus non échus ;

➢ La contraction de 14% à 8 283 Millions de dinars des revenus des sociétés non financières dans un contexte de crise sanitaire qui a été d’autant plus marqué pour :

▪ Le secteur des matériaux de construction, dont les ventes ont reculé de 9.1% en raison du ralentissement voire de l’arrêt des chantiers durant la période de confinement ; ▪ Les sociétés immobilières avec un chiffre d’affaires en régression de 21.4% à 21.6 Millions de dinars; ▪ La distribution alimentaire dont le chiffre d’affaires s’est contracté de 3.6% à 1 177.8 Millions de dinars sous l’effet du confinement général mais aussi de la baisse du pouvoir d’achat des ménages et d’une mauvaise saison touristique

▪ La distribution automobile avec un repli de 7% des revenus des opérateurs sur les neufs premiers mois de l’année et de 41.6% sur le seul T2 2020.

▪ Et le transport aérien avec une baisse drastique de 67.4% du chiffre d’affaires de Tunisair qui a reçu de plein fouet l’effet de la fermeture des frontières, l’annulation du Hajj et la baisse du tourisme.

➢ Et, la quasi-stagnation (-1%) des primes émises à 632 Mdt, intégrant un recul des réalisations commerciales de la STAR (- 4.6 MDT) et une amélioration de celles de l’ASTREE ( + 6.46 MDt).

Sans surprise, le premier contributeur au chiffre d’affaires global des sociétés cotées est le secteur agro-alimentaire avec 28.9% des revenus générés (vs. 25.8% au 9M 2019) confirmant ainsi sa résilience face à la crise sanitaire. Le secteur bancaire a drainé 27.8% des revenus totaux de la cote (vs. 25.5% au 30/09/2019), suivi de la distribution alimentaire (9.4%) et de la concession automobile (5.3%).

Sur le seul deuxième trimestre, les revenus des sociétés cotées se dégradent de 21.5% par rapport au T2 2019, mais l’activité s’est améliorée au 3ème trimestre pour afficher une croissance de 20.4% comparée au T2 -2020 et reste tout de même en repli de 9.1% par rapport à son niveau de T3 2019. En effet, l’orientation favorable de l’activité des concessionnaires automobiles, (+16.4% à 277 Mdt), des matériaux de construction ( +7% à 190.3 Mdt), du leasing (+ 37% à 45.6 Mdt) et dans une moindre mesure l’agro-alimentaire (+0.8% à 1269 Mdt) a permis de compenser la mauvaise tenue :

➢ Du transport aérien avec la compagnie nationale TUNISAIR, dont l’activité a été impacté de plein fouet par les effets de la pandémie comme en atteste un chiffre d’affaire en repli de 72% à 157 Mdt. ➢ Des institutions bancaires dont l’activité a été impactée par la baisse du TMM, des commissions perçues et de l’activité d’intermédiation avec un PNB en repli de 2.7% à 1 160.6 Mdt. ➢ De la grande distribution alimentaire avec un chiffre d’affaires en repli de 8.4% à 407 Mdt sous le poids de la baisse du pouvoir d’achat des ménages tunisiens et du manques de touristes notamment des pays voisins ( Algérie et Libye).

Au volet des CAPEX, le budget global dédié par les sociétés tunisiennes cotées à la bourse de Tunis s’est replié de 13.2% à 307 Mdt comparativement aux 9M 2019. Cette évolution est attribuable au recul de 45% des investissements de Delice Holding à 32.5 Mdt. En effet, le groupe a décidé de limiter ses investissements et de se concentrer uniquement sur les projets prioritaires pour alléger la pression sur sa trésorerie après l’investissement de taille réalisé en 2019-2020 pour le conditionnement des eaux minérales (dont la commercialisation a débuté fin octobre 2020). UNIMED a aussi vu ses investissements baisser de 10.2 Mdt suite au fait que le plan d’investissement arrive à sa fin, avec taux de réalisation de 85%. Cette baisse notable a néanmoins été atténuée par l’augmentation importante de l’enveloppe d’investissement de PGH ( 142.8 Mdt au 30/09/2020 vs. 111.8 Mdt au 30/09/2019) au pôle matériaux de constructions pour l’entrée en production de la nouvelle usine de briques.

L’évolution de la masse bénéficiaire en 2020E :

A la lumière des réalisations financières des sociétés cotées au titre des neufs mois 2020, l’intermédiaire en Bourse a révisé à la baisse les perspectives d’évolution de la masse bénéficiaire des sociétés composant le Tunindex 20 pour l’année 2020. Rappelons que le TUNINDEX 20, est constitué des 20 sociétés les plus liquides du marché. Les valeurs composant cet indice représentent environ 76% de la capitalisation boursière de l’ensemble de la Bourse de Tunis. L’évolution de la masse bénéficiaire de l’indice est donc proche de celle du marché dans son ensemble.

Suite à la publication des résultats financiers au 1S-2020, et des indicateurs d’activité au 3T-2020 MAC S.A a décidé de réviser à la baisse ses perspectives d’évolution de la masse bénéficiaire afin de tenir compte des facteurs suivants:

1/ Une progression du coût du risque beaucoup plus importante qu’initialement prévu pour le secteur bancaire dans son ensemble, en lien avec la détérioration du risque crédit engendrée par la crise sanitaire actuelle et le provisionnement anticipatif et prudent associé ;

2/ La baisse récente du TMM qui continuera à impacter les revenus des banques en plus des effets de la récession économique en termes de distribution des crédits. De l’autre côté, cette baisse du taux d’intérêt allégera le coût des ressources des établissements financiers mais la collecte des dépôts restera à la traine.

3/ Les dons au fonds spécial dédié à la gestion de la pandémie du Covid-19, qui ont impacté les résultats financiers des sociétés cotées.

Ainsi, selon de les dernières prévisions la masse bénéficiaires des sociétés composant le Tunindex 20 devrait enregistrer une baisse de 27% en 2020E . Déjà au 1S2020, la masse bénéficiaire de ces sociétés a été en repli de 29.1%.

Au-delà de l’impact de la crise économique causée par l’isolement sanitaire, la masse bénéficiaire sera négativement impactée par les contributions faites par les sociétés cotées au fonds spécial dédié à la gestion du Covid-19, dont l’impact est estimé à 115 MDT pour l’univers des valeurs du Tunindex 20. Retraitée des contributions au fonds dédié à la gestion du Covid-19 en 2020, la masse bénéficiaire devrait s’établir en baisse de 20% en 2020E par rapport à 2019.

Actuellement, TUNINDEX 20 traite à 2 927,75 points en baisse de 6.42% depuis le début de l’année. Cette baisse aurait pu être beaucoup plus prononcée nul été la bonne tenue de certaines fortes capitalisations ( DH, SFBT, SAH, UNIMED, Eurocycles, etc..) puisque l’indice des banques a reculé de 19.33%.

Ainsi, selon les prévisions de MAC S.A les niveaux de valorisations actuels du marché reflètent fidèlement la baisse escomptée de la masse bénéficiaire en 2020E . In fine, Les analystes de MAC S.A pensent que les niveaux de valorisation du marché sont justifiés d’un point de vue fondamental. En effet, la masse bénéficiaire des valeurs non financières composant le Tunindex 20, devrait reculer seulement de 4.5% alors que pour les valeurs bancaires la baisse est nettement plus prononcée, soit 36%.

Selon les estimations de MAC S.A, le PER actuel du TUNINDEX 20 se situerait autour de 21.3x les bénéfices 2020E, retraité des contributions au fonds spéciale dédié à la gestion du Covid19, le PER avoisinerait 19x les bénéfices 2020E ajustés.

Avec le début de mise sur le marché de vaccins contre le corona virus et/ou de traitements annoncés pour fin 2020- premier trimestre 2021, la situation sanitaire et économique, sur le plan mondial, devrait reprendre progressivement son cours « normal ». Ceci entrainerait un rebond progressif et mécanique de l’activité et de la demande pour les économies mondiales.

En Tunisie, avec la situation économique difficile et fragile que connait le pays bien avant la crise sanitaire du COVID19, la reprise devrait être plus lente. En effet, le Fonds monétaire international (FMI) prévoit « une contraction de 7% du taux de croissance de l'économie tunisienne en 2020, estimant un rebond de 4% en 2021 et de 3% en 2025 ». A rappeler que l’économie de la Tunisie a enregistré une récession de 21,6%, au cours du 2ème trimestre 2020 par rapport à la même période de 2019, à cause de l'impact du confinement général décidé en mars 2020 par le gouvernement pour faire face à la pandémie du Covid-19.

Dans ce sillage, MAC S.A estime que la masse bénéficiaire des valeurs cotées à la bourse de Tunis devrait graduellement renouer avec le chemin de la normalisation sur les deux prochaines années (2021 et 2022 ) et revenir vers un niveau proche de celui observé en 2019. Ce rebond mécanique devrait se matérialiser à mi-chemin entre 2022 et 2023. Le redressement de la capacité bénéficiaire reste tributaire de plusieurs facteurs dont :

➢ La maitrise de la situation sanitaire et épidémique

➢ Le redressement du secteur touristique suite à la réouverture des frontières

➢ La reprise de la demande locale mais aussi de la demande dans les marchés de nos principaux partenaires économiques ( UE, Libye , etc…)

➢ Etc…

Tenant compte d’un contexte baissier des taux (selon les prévisions du FMI, en 2020, le taux d'inflation en Tunisie devrait atteindre 5,4% pour baisser à 4,9% en 2021) et des perspectives d’évolution de la masse bénéficiaire soutenables à moyen long terme, les analystes de MAC S.A estiment que le PER d’équilibre du marché devrait théoriquement se situer entre 15x et 16x les bénéfices.

La hausse des bénéfices devrait se traduire dans les cours du marché. Ainsi, selon les prévisions de MAC S.A et sous réserves d’une reprise économique progressive à partir de 2021E, et d’un retour mécanique de la masse bénéficiaire à un niveau normatif égal à celui de 2019, le TUNINDEX 20 devrait renouer avec son cycle haussier. Tenant compte d’un contexte baissier des taux, le marché actions devrait renouer avec son PER d’équilibre compris entre 15x et 16x les bénéfices (versus un PER 2020E de 21.3x les bénéfices). Cette configuration induirait un potentiel de hausse compris entre 10% et 15% sur un horizon de 2 à 3 ans.

Télécharger le récapitulatif de MAC S.A

Les articles associés

-

15

15 -

130

130 -

238

238 -

325

325