Au mois de mai 2019, notre papier sur SIMPAR (Alléger, Tunisie) mettait en évidence les pertes qui continuent pour les actionnaires du promoteur immobilier. En Bourse, les pertes ne se sont pas concrétisées, avec un titre qui a gagné 1% depuis le 08/05/2019. En revanche, les résultats S1 2019 publiés par SIMPAR sont toujours dans le rouge. Donc, l’histoire de perte pour les actionnaires de SIMPAR se poursuit. Depuis le début de l’année, le titre n’a perdu que 4,3% dans un marché globalement baissier. En réalité, ces résultats ont été largement anticipés par le marché, et le flottant, de plus en plus réduit, contribue également à cette réaction timide du marché.

2018 : une année à oublier et reprise en 2019 limitée aux ventes

L’impressionnante baisse des revenus en 2018 (26,9 MTND en revenus consolidés mais, surtout, seulement 6,4 MTND pour la société mère) a pesé sur le résultat d’exploitation de SIMPAR. Pour le moment, les marges résistent mais la perte en volumes est trop importante pour espérer en une profitabilité acceptable. En d’autres termes, la reprise de la demande est primordiale pour un retour aux profits. L’autorisation de la constitution d’un stock de départ à partir de 2019 n’a pas suffi pour stimuler la demande en Tunisie.

La reprise des ventes est une évidence puisque 2018 était une année désastreuse. En d’autres termes, la croissance de 147% enregistrée au S1 2019 est essentiellement un effet de base. D’ailleurs, les 5,2 MTND de revenus réalisés par SIMPAR au S1 2019 n’ont pas suffi pour améliorer la rentabilité du promoteur immobilier. Le résultat d’exploitation de 1,672 MTND ne couvre pas les 2,5 MTND de charges financières qui ont flambé suite à la montée des taux en Tunisie. Le résultat net S1 2019 de SIMPAR est déficitaire de 0,849 MTND. En ce qui concerne les chiffres du groupe, nous avons le même tableau.

Essoukna (Alléger, Tunisie) affiche un résultat net déficitaire (- 0,660 MTND). Bref, 2019 s’annonce très difficile pour le groupe SIMPAR.

Potentiel encore trop limité

Les mouvements liés au capital de SIMPAR concernant la montée du GAT à plus de 20% et le retard dans la cession de 10% de la part de BNA (Alléger, Tunisie) n’ont pas attisé l’appétit des investisseurs. Le flottant réduit et les difficultés du secteur pèsent encore sur le moral des investisseurs.

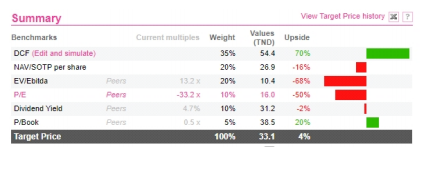

D’un point de vue strictement fondamental, le DCF offre un potentiel de 70% qui s’appuie sur une reprise des ventes (et donc de la demande) sur le moyen terme. A l’exception du P/Book, les méthodes qui se basent sur les multiples aboutissent à des potentiels négatifs traduisant la situation actuelle de la demande en Tunisie. Les 20% offerts par le P/Book reflètent les doutes du marché sur la solidité des fonds propres, notamment dans ce contexte extrêmement difficile pour l’immobilier en Tunisie. Les problèmes de liquidité du titre SIMPAR, accentués par la hausse du coût de la dette, risquent de détériorer davantage la qualité des actifs de SIMPAR.

Ce genre d’article vous intéresse ? Retrouvez des analyses quotidiennes sur un large éventail de valeurs cotées en Tunisie ainsi que sur l’ensemble de la région MENA, soit 175 valeurs pour 24 secteurs et 11 pays. Un abonnement sur mesure (version « particuliers »/ « institutionnelles ») vous donne la possibilité de contacter directement l’analyste et met à votre disposition des outils avancés pour votre recherche. Demandez votre semaine d’essai gratuite et rejoignez la communauté AlphaMena, 1er bureau d’analyse financière Indépendant.

Pour plus d’information : +216 31 366 360 Email : [email protected] http://www.alphamena.net/Portal/AM/Default.aspx

Rédigée le 25 septembre 2019

La société AlphaMena n’a et ne recherche aucun intérêt commercial avec les sociétés qu’elle suit dans le cadre des travaux d’analyse payés par abonnement par les clients d’AlphaMena. En conséquence, les investisseurs peuvent être confiants dans l’absence de conflit d’intérêt qui pourrait affecter l’objectivité des travaux de recherche d’AlphaMena.