Décret-loi du Chef du Gouvernement n° 2020-1

Edition électronique du Journal officiel de la République tunisienne et fixation de la date d’entrée en vigueur des textes juridiques

Publication gratuite des lois, décrets-lois, décrets, arrêtés et autres textes juridiques, au JORT dans une édition électronique sécurisée sur le site électronique de l’IORT « www.iort.gov.tn ».

Les textes règlementaires sont exécutoires le lendemain de leur publication dans l’édition électronique, au lieu de 5 jours à partir de la date de dépôt prévus par la Loi n°93-64 du 5 juillet 1993.

Décret-loi n°2020-2

Suspension exceptionnelle et provisoire de certaines dispositions du Code du travail

Suspension, jusqu’à la date de levée du confinement total par décret gouvernemental de l’application de certaines dispositions du Code du Travail :

En matière de Fin du contrat de travail, est suspendue l’application des dispositions de l’article 21-12 en ce qui concerne le licenciement ou la mise en chômage en cas de force majeure, sans l’avis préalable de la commission régionale ou la commission centrale de contrôle du licenciement.

En matière d’Heures supplémentaires, les dispositions du 1er alinéa de l’article 92 sont remplacées comme suit : les heures perdues par suite d’interruption collective de travail dans un établissement ou dans une partie d’établissement, peuvent être récupérées dans les 6 mois suivant l’interruption du travail.

En matière de Congés annuels payés, les dispositions du 1er alinéa de l’article 117 sont remplacées comme suit : l’employeur peut accorder un congé annuel à tous les employés ou à certains d’entre eux au titre de l’année écoulée ou de l’année en cours.

Décret-loi n°2020-3

Détermination de mesures sociales exceptionnelles et provisoires pour l’accompagnement de certaines catégories de travailleurs indépendants lésés par les répercussions engendrées par la mise en œuvre des mesures de mise en confinement total pour la prévention de la propagation du Covid-19

Bénéficiaires : certaines catégories de travailleurs indépendants lésés par la mise en œuvre des mesures de mise en confinement total pour la prévention de la propagation du Covid-19.

Mesure sociale exceptionnelle et provisoire : Indemnité exceptionnelle et provisoire de 200 dinars par mois, au titre des périodes d’interruption provisoire de l’activité en raison la mise en œuvre des mesures de mise en confinement total pour la prévention de la propagation du Covid-19.

Les travailleurs indépendants soumis à l’impôt selon le régime forfaitaire, peuvent bénéficier des mesures prévues par le présent décret-loi via la plateforme https://batinda.gov.tn/.

Toutefois, pour les autres travailleurs indépendants patentés, aucune modalité ou démarche n’est actuellement prévue.

Décret-loi n°2020-4

Mesures (ou actions) sociales exceptionnelles et provisoires pour l’accompagnement des entreprises et la protection de leurs salariés lésés par les répercussions de la mise en œuvre des mesures de mise en confinement total pour la prévention de la propagation du Covid-19

Bénéficiaires : Les entreprises affiliées à la CNSS dont l’activité est provisoirement et partiellement ou totalement interrompue à cause de la mise en œuvre des mesures de mise en confinement total.

Exclusion : Sont exclus les entreprises ainsi que ses salariés ayant obtenu une autorisation pour poursuivre leur activité conformément à la règlementation et aux procédures en vigueur et selon les exigences de continuité du fonctionnement des services vitaux dans le cadre de la mise en œuvre des mesures de mise en confinement total.

Conditions : Les entreprises lésés doivent présenter à l’inspection du travail territorialement compétente ou la Direction générale de l’inspection du travail, selon le cas, ce qui justifie la prise de l’une des mesures suivantes :

- Faire bénéficier l’ensemble des salariés ou une partie d’eux du solde de repos annuel payé.

- Faire bénéficier l’ensemble des salariés ou une partie d’eux du repos annuel payé d’une manière anticipée.

- La prise en charge par l’employeur de la totalité ou d’une partie du salaire durant la période d’arrêt provisoire total ou partiel de l’activité de l’entreprise.

Mesures sociales exceptionnelles et provisoires :

- Indemnités exceptionnelles et provisoires attribuées aux salariés au titre des périodes d’interruption provisoire de l’activité, postérieures au mois de mars 2020 (200 dinars par mois) à condition que le montant de l’indemnité attribuée et celui de la partie du salaire versée par l’employeur pendant la période d’interruption de l’activité n’excède le montant du salaire déclaré auprès de la CNSS au titre du 4ème trimestre 2019 ou du 1er trimestre 2020,

- Le bénéfice des prestations de soins au sein des établissements publiques de santé durant la période d’interruption de l’activité,

- Le bénéfice des allocations familiales et de la majoration pour salaire unique durant toute la durée d’interruption provisoire de l’activité.

Il est à noter qu’aucune modalité ou démarche n’est actuellement prévue pour pouvoir bénéficier des mesures prévues par le présent décret-loi. La plateforme https://helpentreprise.social.tn/, dans son forma actuel n’est pas adaptée à cette fin.

Décret-loi n°2020-5

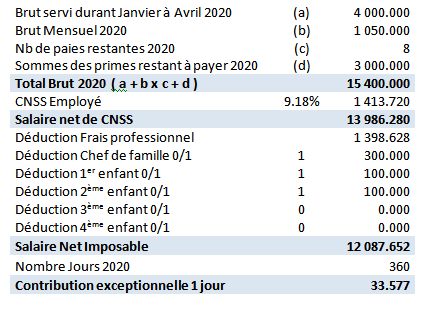

Retenue d’un jour de travail au titre de l’année 2020 au profit du budget de l’Etat

Il est institué une contribution provisoire et exceptionnelle au titre de l’année 2020 au profit du budget de l’Etat.

Personnes soumises : Sont soumises à cette contribution, les personnes physiques parmi les salariés (du secteur privé et publique) et pensionnés de nationalité tunisienne.

Selon l’article 13 du décret-loi 2020-6, les critères de définition et les modalités d’attribution du statut d’entreprises ayant été lésées par les répercussions de la propagation du Covid-19 seront fixées par décret du ministre de finances.

Montant : La contribution provisoire est fixée à une rémunération, un salaire ou une pension d’un jour retenue au titre du mois d’avril 2020 et payée au Trésor selon les mêmes modalités et délais prévus en matière de retenue à la source.

Exemption : Sont exclus de cette contribution les salariés et pensionnés dont le revenu annuel net ne dépasse pas 5 000 dinars, après la déduction des frais professionnel et des déductions communes pour situation familiale (chef de famille et enfant à charge).

Interprétation de l’administration :

La contribution est calculée sur la base du revenu annuel net qui correspond au salaire après déduction de la cotisation CNSS, des frais professionnels et les déductions au titre de la situation familiale prévues par l'article 40 du code de l'IRPP et de l'IS.

Le calcul de cette contribution ne tient pas compte de toutes les déductions pour avantages fiscaux (CEA, assurance vie...).

Le calcul du jour se fait en tenant compte d'un mois de 30 jours sans considération du nombre de jours utilisé par l'entreprise pour le calcul des salaires, soit d’une année de 360 jours.

La base de cette contribution est différente de la base imposable.

La contribution provisoire n'est pas déductible de l'assiette de l'impôt sur le revenu des personnes physiques.

Décret-loi n°2020-6

Mesures fiscales et financières pour atténuer les répercussions de la propagation du Covid-19

1. Report du délai de la déclaration d’Impôt sur les Sociétés

Le délai de dépôt de la déclaration d’IS au titre de l’exercice 2019 est reporté au 31 mai 2020.

Cette mesure concerne les sociétés et, également, l’avance sur impôt applicables aux sociétés de personnes, GIE, etc.

Ne sont pas concernées par ce report les sociétés soumises à l’IS au taux de 35%, les sociétés d’investissement, les sociétés pétrolières et les groupements constituées entre ces sociétés ainsi que les sociétés opérant dans le secteur des mines.

2. Suspension de l’application des pénalités de retard pendant 3 mois

L’application des pénalités de retard au titre du paiement de l’impôt est suspendue pendant 3 mois, du 1er avril au 30 juin 2020. Ce délai peut être prorogé par arrêté du Ministre des Finances.

Bénéficient de cette mesure les entreprises ayant été lésées par les répercussions de la propagation du Covid-19, dont les critères de définition et les modalités d’attribution seront fixées par arrêté du Ministre de Finances.

3. Facilitation des procédures de restitution du report de TVA

Les entreprises lésées par la crise peuvent demander la restitution de la TVA figurant sur la dernière déclaration déposée au cours des mois allant de février à septembre 2020, nonobstant la condition de la continuité du report pendant 6 mois consécutifs. Cette mesure concerne les demandes déposées au plus tard le 31 décembre 2020.

A rappeler que cette mesure de restitution ne portera que sur l’avance de 15% du montant sans contrôle antérieur.

Un engagement moral de la part de l’administration fiscale a été annoncé pour restituer les reports de TVA et d’impôt dans un délai de 1 mois, sans que cela ne soit un engagement légal.

4. Exonération de la TVA et de la taxe sur les télécommunications des SMS destinées aux dons effectués au fonds 1818 de lutte contre les pandémies

A rappeler dans ce contexte que les dons au dit fonds sont déductibles de la base imposable sans limite.

5. Report des délais de paiement des vignettes et des taxes de circulation au 30 avril 2020

Ce report concerne les vignettes des véhicules ayant une immatriculation paire détenues par les personnes physiques.

La taxe unique de compensation sur le transport routier applicable aux camions est suspendue pour le mois d’avril.

Ce délai peut être prorogé par arrêté du Ministre des Finances.

6. Suspension des délais de prescription et des pénalités de retard en matière de recouvrement des créances publiques

Cette suspension est effective à compter du 23 mars 2020 et jusqu’au 15ème jour suivant la date de la levée du confinement général.

Sont également suspendues, les pénalités de retard sur les créances constatées au 1er avril et jusqu’au 15ème jour suivant la date de la levée du confinement général.

7. Suspension des délais de dédoublement du montant des amendes routières

Cette suspension est effective à compter du 23 mars 2020 et jusqu’au 15ème jour suivant la date de la levée du confinement général.

8. Report des délais de dépôt des déclarations fiscales

Ne donnent pas lieu à des pénalités de retard, les déclarations mensuelles échues le 15 mars et déposées au plus tard le 19 mars.

Cette mesure concerne aussi, pour les contribuables non adhérant au système de télédéclaration, les déclarations échues entre le 23 mars et le 30 avril.

Ce dernier délai peut être prorogé par arrêté du Ministre des Finances.

9. Suspension des délais de prescription et des délais de contrôle fiscal

Sont suspendus les délais de prescription et tous les délais relatifs aux procédures de contrôle fiscal et à la taxation d’office, à compter du 23 mars jusqu’au 15ème jour suivant la date de la levée du confinement général.

Sont également suspendus les délais d’opposition octroyés au contribuable, pour la même période.

10. Relèvement de la part du chiffre d’affaires écoulées sur le marché local pour les entreprises totalement exportatrices

Les entreprises opérant dans l’industrie agro-alimentaire, l’industrie pharmaceutique et parapharmaceutique sont autorisées à écouler sur le marché local, l’équivalent de 100% de leur chiffre d’affaires de l’année 2019.

Pour les autres entreprises totalement exportatrices, la part écoulée sur le marché local est relevée de 30% à 50%, calculée sur la base du chiffre d’affaires de l’année 2019.

Les conditions d’acquittement des droits et taxes demeurent en vigueur.

11. Instauration d’un mécanisme de garantie des crédits accordés au profit des secteurs et des entreprises lésées

Cette garantie, dans la limite de 500 million de dinars, porte sur les nouveaux crédits bancaires accordés aux entreprises lésées pendant la période allant du 1er mars au 31 décembre 2020 et remboursables sur une période ne dépassant pas 7 ans, y compris 2 ans de grâce.

12. Mise en place d’une ligne de refinancement au profit des PME lésées

Cette ligne, d’un montant de 300 millions de dinars, est destinée au refinancement des crédits bancaires de rééchelonnement accordées aux PME lésées , durant la période allant du 23 mars au 31 décembre 2020.

Cette mesure ne concerne pas les entreprises opérant dans les secteurs financier, commercial, d’hydrocarbures, de promotion immobilière et les opérateurs téléphoniques.

Un décret gouvernemental fixera les conditions d’application de cette mesure et les modalités de sa gestion.

Décret-loi n°2020-7

Mise en place des dispositions exceptionnelles concernant les agents de la fonction publique et le fonctionnement des institutions et des établissements publics, ainsi que des services administratifs

Ce décret-loi considère les agents publics comme étant en fonction durant toute la période de confinement général ; renvoie les modalités de fixation du nombre des heures de travail à un décret gouvernemental à promulguer ; et organise les modalités pratiques exceptionnelles de poursuites des services administratifs, notamment la possibilité de recours aux nouvelles technologies pour l’organisation des réunions de travail.

Décret-loi n°2020-8

Suspension des procédures et des délais

La suspension concerne les procédures et délais stipulés dans les textes réglementaires en vigueur, notamment celles relatives aux actions en justice, à la convocation des justiciables, à la notification, aux avis, à l'appel et à la prescription.

Cette suspension porte sur la période démarrant le 11 mars 2020 et finissant 1 mois après la publication d’un décret à cet effet.

Sont également suspendues les délais, procédures de règlement, de poursuite et d'exécution relatifs aux chèques.

Décret-loi n°2020-9

Sanction des violations du couvre-feu et du confinement général

Mesures destinées aux personnes infectées ou suspectées d’être infectées par le Codiv-19

Les personnes ne respectant pas les règles de confinement et de couvre-feu sont passibles d’une amende de 50 dinars, doublée en cas de récidive.

Les personnes infectées ou suspectées d’être infectées par le Codiv-19 ne respectant pas les règles de confinement sont passibles d’une amende allant de 1.000 à 5.000 dinars.

Décret-loi n°2020-10

Fixation de dispositions particulières pour la sanction des infractions concernant le dépassement des règles de la concurrence et des prix

Ce décret-loi porte sur le renforcement des sanctions relatives aux infractions en matière de fixation des prix des biens, produits et services.

Les sanctions relatives au refus de vente ou à la vente conditionnée vont désormais de 20.000 à 50.000 dinars majoré du double de la valeur de la marchandise.

La manipulation des prix, la spéculation, l’utilisation frauduleuse des factures, l’écoulement de marchandises d’origine inconnue, sont passibles de sanctions corporelles allant de 1 mois à 2 ans d’emprisonnement, ainsi que des pénalités allant de 5.000 à 300.000 dinars.

Le Ministre de Commerce est autorisé à prendre des décisions de suspension ou de révision de quotas et de fermeture d’établissements pour une période allant de 1 à 6 mois.

Les agents de contrôle sont autorisés à accéder aux domiciles et locaux, après autorisation du Procureur de la République.

Le Ministre de Commerce n’est pas autorisé à conclure des transactions au titre des infractions commises durant la période de confinement général.

Décret-loi n°2020-11

Révision des impôts et des taxes imposées sur les produits de protection individuelle et leurs intrants, afin de prévenir la propagation du Codiv-19

Sont concernés par cette mesure les produits de protection individuelle et leurs intrants à savoir les gels désinfectants, les masques, les blouses et les gans.

La TVA sur ces produits est réduite de 19% à 7%.

Ces produits sont également exonérés de la taxe au titre du FODEC.

Themes :

Les articles associés

-

42

42 -

39

39 -

31

31 -

59

59