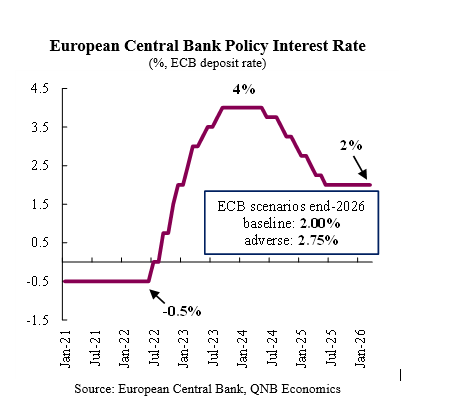

Ces deux dernières années, après un cycle sans précédent de hausses de taux directeurs, la Banque centrale européenne (BCE) est parvenue à stabiliser l'inflation près de son objectif. Le resserrement monétaire le plus brutal de son histoire avait porté le taux directeur des dépôts à 4 %, en réponse au choc inflationniste majeur post-Covid et à la guerre russo-ukrainienne qui avait fait grimper les prix des matières premières.

Les baisses de taux ont finalement débuté en juin 2024, à un rythme prudent, à mesure que les responsables de la BCE constataient une diminution des pressions inflationnistes. Le taux des dépôts a ainsi été ramené à 2 %, un niveau situé dans la « zone neutre », ce qui signifie que la politique monétaire n'agit ni comme une force stimulante ni comme un frein à l'activité économique. En début d'année, alors que l'inflation oscillait légèrement autour de l'objectif de 2 %, les perspectives laissaient entrevoir une politique monétaire stable pour 2026 et une reprise de la croissance économique, le PIB réel ayant progressé de 1,5 % cette année. Toutefois, un nouveau choc énergétique majeur, lié au conflit en cours au Moyen-Orient, redessine les perspectives macroéconomiques depuis début mars 2026. L'intensification du conflit a entraîné de graves perturbations de l'approvisionnement et une réduction des capacités de transport maritime, provoquant une forte hausse des prix du pétrole et du gaz. Le prix du Brent a dépassé les 120 dollars le baril, avant de se stabiliser autour de 115 dollars.

La zone euro est particulièrement sensible aux prix du gaz naturel, car ce dernier représente non seulement une part importante des importations d'énergie, mais joue également un rôle clé dans la fixation des prix sur les marchés de l'électricité. Ainsi, la hausse et la persistance de prix de l'énergie devraient alimenter l'inflation, contraignant la BCE à revoir sa politique monétaire.

La BCE a pour seul mandat de maintenir la stabilité des prix. Ceci contraste avec la Réserve fédérale américaine, qui poursuit un double mandat : la stabilité des prix et le plein emploi. Par conséquent, la BCE devrait réagir plus fermement lorsque l'inflation s'écarte de sa cible, même en cas de ralentissement de la croissance. Dans ce contexte, l'équilibre des risques penche désormais en faveur d'un resserrement de la politique monétaire de la BCE à court terme. Compte tenu du degré élevé d'incertitude géopolitique, il est impossible d'établir des prévisions à scénario unique. Selon nous, deux scénarios sont probables : un scénario de base et un scénario défavorable. Dans le scénario de base, relativement plus clément, la situation géopolitique se stabilise sous un mois ou évolue vers un conflit de moindre intensité avec la réouverture du détroit d'Ormuz. Dans ce scénario, les prix de l'énergie se replieraient partiellement et le Brent pourrait retomber à 80 USD le baril, ce qui inclut toujours une prime de risque importante par rapport à la situation d'avant le conflit et une capacité d'approvisionnement mondiale en pétrole réduite en raison des dommages causés aux infrastructures énergétiques.

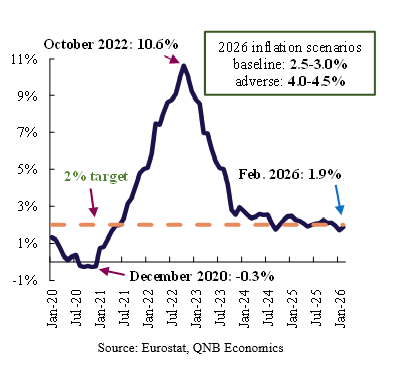

Dans ces conditions, la pression sur les prix serait temporaire, avec une inflation de 2,5 % à 3 %, impactant principalement les prix de l'énergie, tandis que l'effet sur les autres biens et services resterait limité. Cela permettrait à la BCE d'adopter une position moins agressive. Les perspectives de croissance étant déjà faibles, la BCE pourrait même s'abstenir de resserrer sa politique monétaire et maintenir ses taux inchangés. Le choc énergétique serait interprété comme transitoire, avec des conséquences limitées sur les perspectives d'inflation à moyen terme.

Dans un scénario plus défavorable, où la crise persiste plusieurs mois et où les prix de l'énergie restent élevés pendant une période prolongée, les pressions inflationnistes deviendraient persistantes et influenceraient également les coûts de production. La hausse des coûts de l'énergie alimenterait directement l'inflation, l'énergie représentant plus de 9 % du panier de biens et services à la consommation. De plus, ces coûts se répercuteraient progressivement sur d'autres biens et services non énergétiques, augmentant ainsi le risque d'effets de second tour.

Dans ce scénario, l'inflation pourrait atteindre 4,5 % et rester supérieure à l'objectif pendant plus d'un an, obligeant la BCE à réagir. Compte tenu de son mandat principal, la BCE privilégierait probablement la stabilisation des anticipations d'inflation, même face à un ralentissement de la croissance, en portant le taux directeur à 2,75 % d'ici la fin de l'année, un niveau considéré comme restrictif pour l'activité économique.

En définitive, la BCE est confrontée à un dilemme de politique monétaire complexe, engendré par un choc énergétique externe qui alimente l'inflation tout en pesant sur la croissance. Une période prolongée de prix de l'énergie élevés déclencherait probablement un resserrement monétaire, tandis qu'une normalisation plus rapide permettrait à la BCE de maintenir son statu quo. Les quatre à six prochaines semaines seront déterminantes pour établir le scénario qui se concrétisera, car les données à venir sur les marchés de l'énergie et la dynamique de l'inflation apporteront des indications plus claires sur les perspectives macroéconomiques.

Version anglaise

In the last two years, after an unprecedented cycle of policy rate increases, the European Central Bank (ECB) has been successful in stabilizing inflation near its target. The most aggressive tightening sequence in the history of the ECB had taken the benchmark deposit interest rate to 4%, as a response to the major post-Covid inflationary shock and the Russia-Ukraine war that boosted commodity prices.

Interest rate cuts finally began in June 2024 at a cautious pace, as ECB officials gained confidence in diminishing price pressures. This brought the deposit rate to 2%, a level in the “neutral range” that implies that monetary policy is neither stimulating nor restraining economic activity. At the beginning of this year, with inflation fluctuating narrowly around the 2% target mark, the outlook pointed to a stable monetary stance for 2026, and economic growth recovering, with real GDP expanding 1.5% this year.

However, a new major energy shock linked to the ongoing conflict in the Middle East is reshaping the macroeconomic outlook since the beginning of March 2026. As the conflict intensified, severe supply disruptions and constrained shipping routes led to sharp surges in oil and gas prices. Brent crude prices exceeded USD 120 per barrel and afterwards moved close to USD 115 per barrel.

The Euro Area is particularly sensitive to natural gas prices, as gas not only constitutes a major share of energy imports, but also acts as a key price-setting fuel in electricity markets. Thus, higher and more persistent energy prices are set to lift inflation, forcing the ECB to reassess its policy path.

The ECB operates under a clear and singular mandate of maintaining price stability. This contrasts with the US Federal Reserve, which follows a dual mandate of price stability and maximum employment. As a result, the ECB is expected to react more decisively when inflation deviates from target, even if growth conditions weaken. In this context, the balance of risks has shifted towards ECB tightening in the near term.

Going forward, the high degree of geopolitical uncertainty makes it impractical to provide a single-scenario forecast. In our view, there are two likely scenarios, baseline and adverse, with largely different economic and monetary policy implications.

In the relatively more benign baseline scenario, the geopolitical situation stabilises within a month or evolves into a lower-intensity conflict with a reopening of the Strait of Hormuz. In this scenario, energy prices would partially retrace, and Brent crude could fall back to USD 80 per barrel, which still includes a sizable risk premium compared to the pre-conflict situation and a reduced global oil supply capacity caused by the damaged energy infrastructure.

Under these conditions, the pressure on prices would prove temporary, with inflation reaching 2.5% to 3%, mainly impacting energy related prices, while the effect on other goods and services would remain limited. This would allow the ECB to follow a less aggressive stance. With the growth outlook already subdued, the ECB could even refrain from tightening and keep rates on hold. The energy shock would be interpreted as transitory, with limited implications for the medium-term inflation outlook.

In a more adverse scenario, where the crisis persists for several months and energy prices remain elevated for an extended period, inflationary pressures would become persistent and also influence production costs. Higher energy costs would first feed directly into inflation, where energy accounts for over 9% of the consumer price basket. Additionally, costs would gradually pass-through and impact other non-energy goods and services, increasing the risk of “second-round” effects.

Under this scenario, inflation could reach 4.5% and remain above target for over a year, forcing the ECB to react. Given its primary mandate, the ECB would likely prioritise the stabilization of inflation expectations, even in the face of weaker growth, taking the benchmark deposit rate to 2.75% by the end of this year, a level that is considered “restrictive” for economic activity.

All in all, the ECB faces a challenging policy dilemma driven by an external energy shock that is pushing inflation higher while weighing on growth. A prolonged period of elevated energy prices would likely trigger a tightening cycle, while a more rapid normalization would allow the ECB to remain on hold. The next four to six weeks will be critical in determining which scenario materializes, as incoming data on energy markets and inflation dynamics will provide clearer signals on the macroeconomic outlook.