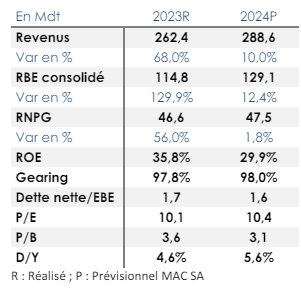

En 2023, les revenus du groupe SOTUVER ont augmenté de 68% à 262,4 MDT portés par l'entrée en production en 2023 de la nouvelle filiale SOTUVER Glass Industrie. Cette « deuxième SOTUVER », ayant le statut de totalement exportatrice, a permis dès sa première année de générer un chiffre d’affaires considérable. Pour la SGI, c’est quasiment les mêmes marchés que la société mère en l’occurrence le marché européen et le marché africain.

Concernant la société mère SOTUVER et après l’importante évolution de 49% en 2022, le chiffre d’affaires individuel n’a progressé que de 6% à 167,7 MDT. Un ralentissement provenant de la baisse des ventes locales de 19% à 51.8 MDT (vs +40% en 2022). Les ventes à l’export ont en revanche augmenté de 23% à 117,9 MDT.

L’EBE du groupe est ressorti en hausse de 130% à 114,8 MDT. D’après le management, la nouvelle filiale a contribué à hauteur de 50% dans cette belle performance. Comme prévu, les responsables du groupe ont réussi à capter les synergies entre la société mère et sa filiale en matière de ressources humaines, développement commercial et consommation d’énergie.

stv1.png

Media Folder :

En atterrissage, le résultat net part du groupe a terminé l’année 2023 en forte augmentation de 56% à 46,6 MDT. La société mère a dégagé un bénéfice de 38,2 MDT, en progression de 23,7% comparé à l’année 2022. L’Assemblée Générale Ordinaire, tenue le 20 juin 2024, a approuvé la distribution d’un dividende de 0,550 DT par action, le même que celui de l’année dernière, soit un taux de payout de 57%.

L’endettement net du groupe s’est établi à 193,3 MDT vs 109 MDT en 2022. La hausse du niveau de la dette est expliquée d’une part, par les investissements de rénovation de l’outil de production et d’autre part, par les investissements financiers relatifs au rachat des parts de

certaines SICARs dans le capital de la SGI.

Quoiqu’en hausse, le niveau d’endettement du groupe SOTUVER reste maitrisé avec un gearing de 97.8% et un ratio dette nette/EBE de 1.7x.

stv2.png

Media Folder :

Pour 2024, l’année s’annonce moins prometteuse pour le groupe même si la croissance devrait être au rendez-vous mais à un rythme moins accéléré. Le ralentissement de la croissance serait dû d’une part à l’arrêt prévu pendant 72 jours du 2ème four de la SOTUVER pour reconstruction, un four qui représente le ¼ de la capacité de production du groupe. D’autre part, le contexte économique reste marqué par une rude concurrence, un ralentissement de l’activité de certains clients locaux et l’instabilité des marchés étrangers.

En bottom line, le groupe devrait afficher quasiment les mêmes résultats de 2023 ou légèrement mieux.

Malgré ça, le groupe poursuivra ses investissements pour préserver son positionnement et accélérer son développement. D’ailleurs, le coût de reconstruction du four 2 est estimé à 40 MDT, selon les responsables du groupe. De surcroît, la SOTUVER poursuivra le rachat des parts des SICAR dans le capital de SGI pour atteindre plus de 50% fin 2024 et 100% fin 2025.

En outre, le groupe ira de l’avant avec son projet de maitrise de la facture énergétique favorisant ainsi la trigénération considérée comme la meilleure alternative pour le groupe. En anticipation à l’application de la taxe carbone aux frontières de l’Europe à partir de 2026, le groupe réduira progressivement l’émission carbone dans le processus de production.

L’ouverture du capital à un partenaire stratégique est toujours en phase de discussions rien de concret pour le moment selon le management qui assure que la réalisation de l’opération se ferait dans les meilleures conditions qui préservent les intérêts de la SOTUVER et ses actionnaires.

Indépendamment de la potentielle ouverture du capital à un investisseur stratégique dans le capital de la société mère, le groupe SOTUVER présente des leviers de croissance considérables de par son positionnement sur les marchés local et étrangers, les perspectives prometteuses de la filière agroalimentaire et l’orientation de plus en plus vers les emballages en verre dans le cadre de la responsabilité sociétale et environnementale.

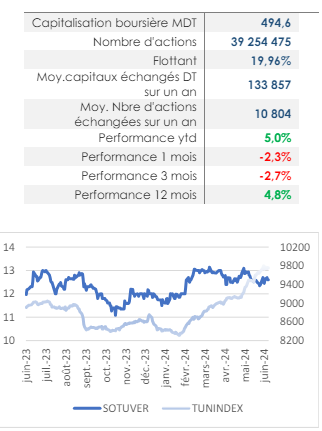

En Bourse, le titre SOTUVER reste un des titres les plus sollicités au vu de la croissance continue des résultats et de la solidité financière du groupe. Le groupe affiche un niveau de P/E 24e de 10.4x et un rendement dividende

appréciable de 5.6%.

© Copyright Tustex