Dans sa dernière note de recherche, l'intermédiaire en Bourse MAC S.A se penche sur le secteur industriel, et tente de répondre à la question : Les sociétés industrielles dégagent-elles assez de marges ?

Les niveaux de marges nettes dégagés par un échantillon représentatif du secteur, en l’occurrence des sociétés industrielles cotées en bourse, laissent penser qu’on peut faire mieux. La limite taille de nos groupes de sociétés et les schémas de financement classiques retenus seraient à l’origine de ce constat. Les sociétés devraient réfléchir à améliorer leurs niveaux de marges tout en faisant participer tout l’environnement entrepreneurial (Etat, chefs d’entreprises et bailleurs de fonds).

Les sociétés non-financières cotées à la bourse de Tunis ont dégagé en 2019 des résultats en baisse après avoir enregistré une croissance bénéficiaire de 6.2% une année auparavant. En effet, leurs bénéfices ont reculé de 4.3% par rapport à 2018, pour s’établir à 536.5 MDT. Il faut dire que la conjoncture a été difficile pour plusieurs secteurs d’activité notamment la grande distribution, les cimentiers, l’immobilier, les pharma, etc… . La baisse des résultats des non financières aurait pu être plus importante si certains secteurs n’avaient pas réalisé des performances exceptionnelles, à l’instar de certaines sociétés agro-alimentaires.

Quoi qu’il en soit, ce recul de la capacité bénéficiaire s’est opéré parallèlement à une progression de l’activité des sociétés cotées. En effet, le chiffre d’affaires agrégé des sociétés non financières a atteint 11 211 MDT, en évolution de 4.8% par rapport à 2018. Cette hausse est induite essentiellement par le groupe PGH, le groupe Délice Holding ainsi que SAH dont le volume d’activité a été dopé par le lancement de l’activité des détergents. Dans ce contexte, la marge nette des sociétés non financières a accusé une perte de 0.7 point pour s’établir à 4.8%. Cela dit, malgré cette contraction, plusieurs sociétés continuent de dégager des marges très confortables.

Dans cette analyse, MAC S.A essaiera de rappeler les différentes marges dégagées par les principaux groupes et sociétés cotées opérant dans le secteur industriel sans recourir pour autant à la comparaison vu la spécificité de chaque groupe et/ou de chaque société (Secteur d’activité, structure du chiffre d’affaires, structure du capital, taux d’endettement, etc…). Les analystes de MAC S.A ont retenu comme échantillon les groupes et sociétés réalisant un chiffre d’affaires supérieur à 80 millions de dinars et qui sont au nombre de 21. Tous les chiffres qui suivent sont relatifs à cet échantillon.

Cette analyse est purement financière et n’en minimise en aucun cas la valeur économique importante qu’apporte ces sociétés sur le plan social, fiscal et sociétal.

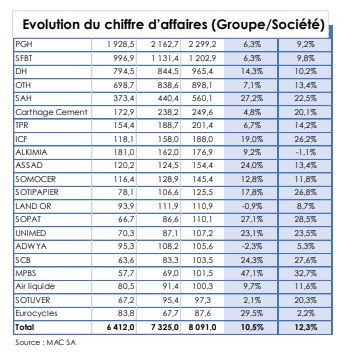

Une croissance moyenne de 12.3% des revenus

Le chiffre d’affaires agrégé des sociétés industrielles retenues a atteint, en 2019, 8 091 MDT, en progression de 10.5% par rapport à 2018. Un taux qui reste relativement peu élevé si on tient en compte un taux d’inflation moyen de 6.7%.

Cette hausse est induite essentiellement par les 5 plus importants groupes de la cote qui ont contribué à eux seuls à hauteur de 66% dans la hausse du CA de notre échantillon.

Dans ce top 5, on trouve le géant Poulina Groupe Holding fortement diversifié mais à dominance agroalimentaire avec un chiffre d’affaires consolidé de 2 299,2 MDT suivi par SFBT avec des revenus de 1 202,9 MDT. En troisième position on trouve Délice Holding avec 965,4 MDT de chiffre d’affaires.

Ayant la même dimension mais opérant dans un autre secteur, le groupe OTH est venu en quatrième place avec un chiffre d’affaires de 898,1 MDT suivi directement par le groupe SAH qui a affiché des revenus de 560,1 MDT. Par la suite, on passera à d’autres paliers de chiffre d’affaires avec des revenus inférieurs à 300 MDT.

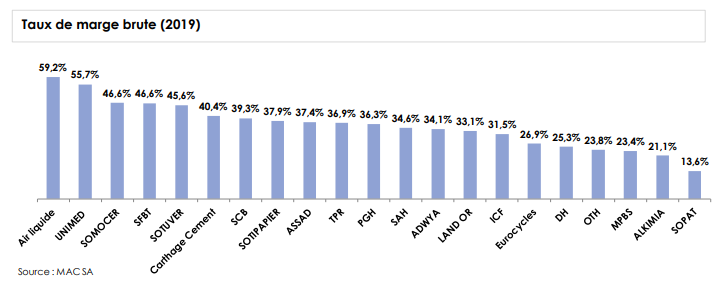

Un niveau de marge brute moyen de 35% (Marge brute/Production)

Le taux de marge brute reflète la fiabilité du business model de l’activité comme il traduit l’équation chiffre d’affaires-coût des achats. Pour toute société industrielle, le taux de marge brute est le taux de base sur lequel elle crée une performance durable. Pour notre échantillon, ce taux s’est situé à 35% en moyenne sur les trois derniers exercices

La société Air Liquide a enregistré en 2019 le meilleur taux de marge brute soit 59,2%. La société pharmaceutique Unimed est venue en deuxième place avec un taux de marge important de 55,7%. Le groupe SOMOCER a dégagé le troisième meilleur taux soit 46,6%. Cette belle performance serait par la suite réduite et nous expliquerons les raisons.

La plus forte capitalisation du marché à savoir SFBT a affiché également une marge de 46,6% suivie par SOTUVER avec un taux de marge brute de 45,6%.

Le cimentier Carthage Cement s’en est bien sorti en 2019 enregistrant un taux de marge de 40,4%, soit un point de pourcentage de plus par rapport à son concurrent Ciments de Bizerte. Les sociétés SOTIPAPIER, ASSAD, TPR, PGH, SAH,ADWYA, Land’Or et ICF ont affiché des marges entre 30% et 40%. D’autres part, Eurocycles, DH, OTH, MPBS et ALKIMIA ont dégagé des marges se situant dans l’intervalle 20%-30%.

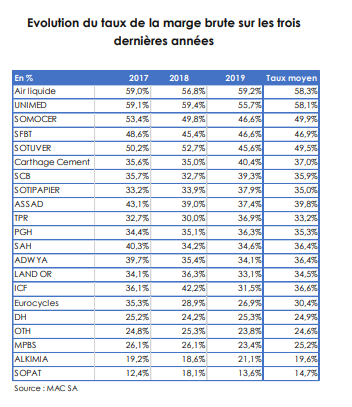

Le tableau ci-dessous illustre l’évolution du taux de marge sur les trois dernières années pour voir la tendance.

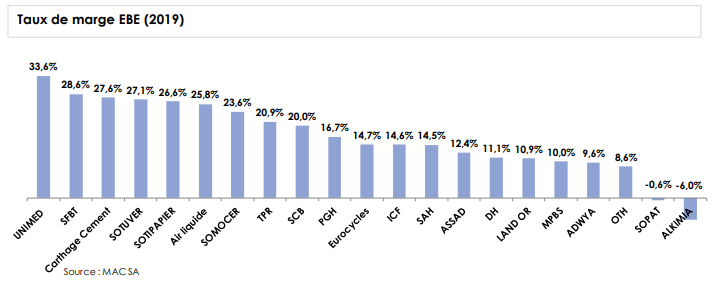

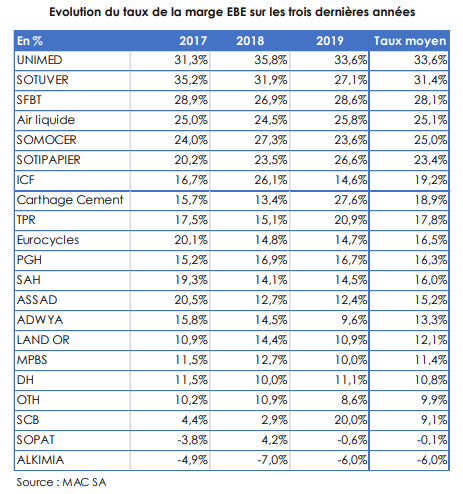

Unimed, affiche la marge brute d’exploitation la plus élevée

Le taux de marge EBE ou la marge brute d’exploitation est un des indicateurs de performance les plus scrutés par les investisseurs. En effet, plus le taux de marge brute opérationnelle est élevé, plus la société se repose sur des bases solides grâce à son activité. Inversement, si le taux de marge brute d’exploitation décroît régulièrement, cela représente un danger pour l’entreprise qui risque de ne plus avoir de fonds pour se financer, rembourser ses financeurs, investir… Il arrive donc que des annonces de baisses de ce taux aient des répercussions importantes sur la valeur en bourse. En moyenne, les sociétés/groupes de notre échantillon ont généré un taux de marge brute d’exploitation stable aux alentours de 16.7%. Un niveau qui reste relativement peu élevé pour assurer leur développement et engager les investissements liés à l’innovation dans le cadre de la compétition internationale.

La société pharmaceutique UNIMED affiche la marge d’EBE la plus élevée. Quoiqu’en baisse en 2019, en raison de la forte hausse des ventes hospitalières (à plus faible marge), elle culmine toujours à plus de 33.6% en moyenne sur les trois dernières années. Avec une marge brute d’exploitation moyenne de 31.4%, la SOTUVER emboite le pas à UNIMED. Bien qu’en baisse de 4.8 points par rapport à 2018 suite au repli des ventes à l’export pour mieux satisfaire les demandes locales, la marge de la société reste confortable.

La troisième place revient au groupe SFBT qui a réalisé une marge moyenne de 28.1% tirant profit de la hausse du prix des boissons gazeuses et de la bière d’une part et d’une bonne maitrise de ses charges opératoires.

Reste remarquable le passage des groupes Air Liquide et SOMOCER respectivement à la sixième et septième place et ce comparaison faite avec leur classement en termes du taux de marge brute (Air liquide première et SOMOCER troisième). Cette dégradation reflète une surpondération des charges d’exploitation par rapport à leur niveau d’activité.

En outre, SOTIPAPIER, TPR, Carthage Cement et les Ciments de Bizerte ont enregistré en 2019 des marges supérieures à 20%. Les douze autres sociétés de l’échantillon ont affiché des taux de marges EBE inférieurs à 20% dont trois sociétés avec un taux au-dessous des 10% et deux sociétés affichant un taux négatif (SOPAT et Alkimia).

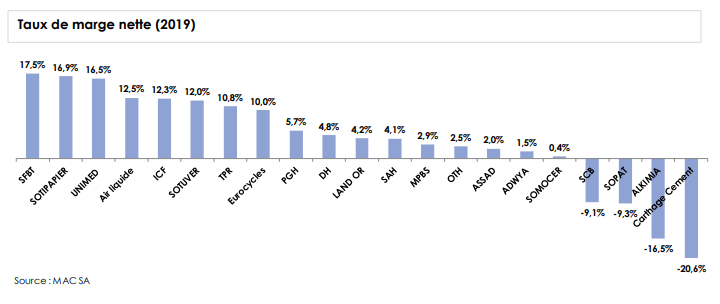

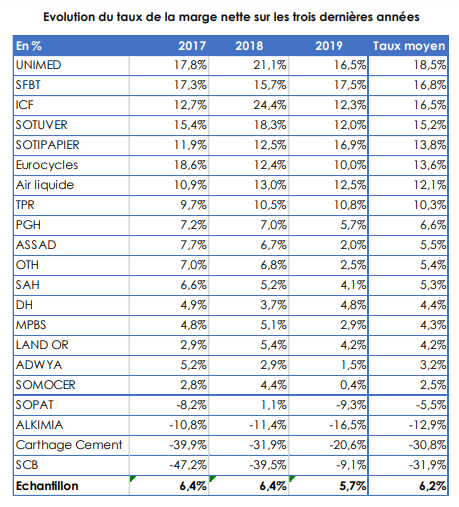

SFBT a dégagé en 2019 la marge nette la plus élevée soit 17.5% ; En moyenne sur 3 ans c’est Unimed qui vient en première place avec une marge nette de 18.5%

La marge nette ou marge bénéficiaire nette permet de déterminer la rentabilité globale d’une entreprise. Ainsi, contrairement à la marge brute ou la marge d’EBE, l’ensemble des charges (dont les charges fixes) et des produits sont pris en considération et il est ainsi possible d’avoir une vision globale de la santé d’une entreprise.

Ainsi, le passage de la marge d’EBE à la marge nette reste dépendant de la politique d’investissement (Dotations aux amortissements) et de la structure financière mais aussi de la fiscalité. Le résultat financier est une composante de taille intégrant les intérêts bancaires et de leasing, les gains/pertes de change, les dividendes perçus des filiales pour les sociétés présentant seulement des comptes sociaux et les produits des placements.

La rubrique gains/pertes de change a pris ces dernières années plus d’ampleur au vu de la volatilité du taux de change du Dinar par rapport aux autres devises. Plusieurs sociétés exportatrices ont vu leurs bénéfices s’accroitre grâce à des gains de change et notamment en 2018 où le dinar a perdu 16% face à l’euro et 20,6% face au dollar. Cet effet positif s’est fortement atténué en 2019 à la suite de l’appréciation relative du dinar.

Globalement, la marge nette des sociétés industrielles s’est située à un niveau moyen de 6.2% sur les trois derniers exercices et a accusé une perte de 0.7 point en 2019 pour s’établir à seulement 5.7%. Cela dit, leur profitabilité est plus disparate et malgré la contraction, plusieurs sociétés continuent de dégager des marges confortables.

SFBT a été le groupe le plus rentable en 2019 avec un taux de marge nette de 17,5%. Une rentabilité qui s’explique non seulement par le niveau d’activité mais aussi de la maitrise des charges, et une structure financière saine. Sur les trois derniers exercices, le groupe affiche un taux de marge nette moyen assez confortable. Quoi qu’ayant un taux de marge nette en baisse de 4.6 points en 2019, UNIMED dégage le taux de marge moyen le plus élevé, faisant d’elle la société la plus rentable.

ICF, SOTUVER, SOTIPAPIER, Eurocycles, AIR Liquide et TPR affichent des marges nettes supérieures à 10%.

Pour le reste de l’échantillon, ce sont des niveaux de marges de 5% ou moins dont une société avec un taux de marge quasiment nul (SOMOCER) et 3 sociétés en territoire de taux négatif (Ciments de Bizerte, ALKIMIA et Carthage Cement).

Sur les trois dernières années, 8 sociétés seulement sur 21 affichent des niveaux de marge moyens supérieurs à 10%, 9 sociétés des marges inférieures à 7% et le reste en territoire négatif. Celles qui génèrent les taux de marges nettes les plus élevées sont généralement les plus exposées aux marchés internationaux ( UNIMED, SOTUVER, ICF, Eurocycles, etc..) et/ou celles dont la situation financière est relativement peu endettée.

Ce constat nous renvoie aux limites du business model de nos grandes sociétés représentées en partie par l’échantillon ci-dessus. Certes l’ensemble du tissu industriel tunisien dans cet échantillon restreint à l’instar du textile, phosphate et transformation, sidérurgie, etc… mais cette analyse nous met face à plusieurs limites du tissu productif tunisien. A notre avis, la première limite est celle de la taille de nos sociétés, qui restent tout de même de petite dimension généralement des PME évoluant dans un territoire national ou régional restreint, les privant de la croissance de la demande mondiale. A la grande limite de la dimension s’ajoute la question du financement. Nos entreprises sont restées dépendantes du financement bancaire, le schéma classique de mobilisation de ressources externes. D’ailleurs malgré le faible coût du recours au marché financier comparé à la dette bancaire, les sociétés industrielles ne font pas ou font peu de recours à ce moyen de financement à l’exception de quelques sociétés ( SAH, Carthage Cement, LAND’Or, etc.. ). Avec la hausse des taux d’intérêt qui ont atteint des niveaux historiquement haut en 2019, les sociétés ont subi de plein fouet cet impact sur leur rentabilité comme en témoigne les niveaux de la marge nette.

Cette faible rentabilité d’avant la crise ne sera qu’aggravée en 2020 et même les plus solides ont été touchés. Selon les états financiers semestriels, plus que la moitié des sociétés de l’échantillon a connu une baisse du niveau d’activité au premier semestre 2020 suite à la fermeture des frontières et des arrêts de l’activité pendant la période du confinement général. Les épargnées de la baisse font partie de secteurs défensifs à l’instar de SAH, Délice Holding, Land’Or, SFBT, etc… Plus que ça, la crise sanitaire est tombée à merveille pour certaines d’elles à l’instar de SAH ( Vente de détergents et des produits de nettoyage) et Eurocycles (Forte demande sur les Vélos à l’export).

Cette décroissance de l’activité a été inéluctablement ressentie au niveau de la capacité bénéficiaire des sociétés de l’échantillon qui a été réduite de 28,1% au 1S 2020 et qui devrait connaitre la même tendance à la baisse sur l’année pleine 2020 même si les niveaux d’activité ont repris à un rythme relativement plus soutenu au 3 ème trimestre.