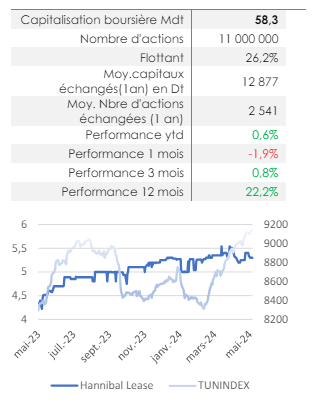

Hannibal Lease acteur majeur du secteur

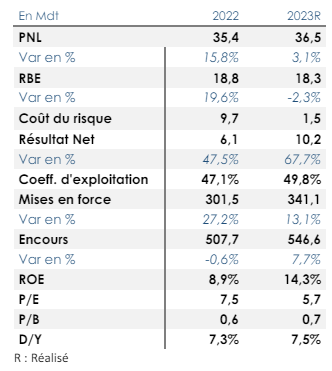

La société Hannibal Lease a affiché de bonnes performances commerciales en 2023 avec des mises en force en évolution de

13,1% à 341,1 MDT, soit la troisième meilleure hausse du secteur.

En termes de production, Hannibal lease vient aussi en troisième place avec une part de marché de 15,8%.

Les encours financiers ont atteint 546,6 MDT à fin 2023, soit la quatrième place avec une part de 14,5% pas très loin de la CIL (14,9%) et ATL (15,5%). Le leader du secteur Tunisie Leasing accapare 20,4% du total des encours.

En 2023, le produit net de leasing a évolué légèrement de 3,1% à 36,5 MDT, freiné par la hausse du coût des ressources.

hl1.png

Media Folder :

Par ailleurs, les charges d’exploitation ont continué à augmenter fortement (+9,2% à 18,2 MDT), particulièrement au niveau des charges salariales, largement dépendantes de la convention

collective sectorielle. De ce fait, le résultat brut d’exploitation a accusé une petite baisse de 2,3% à 18,3 MDT.

Forte baisse du coût du risque, dans la même tendance du secteur

Selon le management, les efforts de provisionnement consentis tout au long des exercices précédents ainsi que les progrès réalisés sur un certain nombre de dossiers ont permis de réduire considérablement la charge de provisionnement qui incombe à Hannibal Lease. Le coût du risque s’est établi à 1,5 MDT à fin 2023 vs 9,7 MDT en 2022. La société a réussi à faire baisse le taux des créances classées à 8,6% vs 10,3% un an auparavant.

hl2.png

Media Folder :

Des bénéfices en hausse continue après le creux de 2020

Le résultat net a nettement rebondi en 2023 à plus de 10 MDT contre 6,1 MDT en 2022 et 4,1 MDT en 2021. Pour rappel, la société a connu courant les années 2019, 2020 une situation très difficile suite à une forte dégradation de la rentabilité (Effritement de la marge). La société a même dégagé un résultat déficitaire de 4 MDT en 2020.

La nette amélioration du bénéfice a permis à la société d’augmenter son dividende de 0,300 DT en 2022 à 0,400 DT au titre de l’année 2023, soit un pay-out de 43,1%.

Des très belles performances en consolidé, également

L’année 2023 s’est soldée par un résultat net part du groupe en hausse de 63,8% à 13,1 MDT. Le périmètre de consolidation inclut la société mère et trois sociétés à savoir la société Amilcar LLD, spécialisée dans le leasing opérationnel automobile (% détenu 99,16%), la société Nida SA, spécialisée dans le leasing opérationnel immobilier (% détenu 45,99%) et la société immobilière Echerifa (% détenu 26,56%). Les deux premières sont intégrées globalement et la dernière est consolidée par mise en équivalence.

En 2023, Amilcar LLD a dégagé un bénéfice de 1,7 MDT (+20%). Le résultat de Nida SA s’est établi à 2,4 MDT (+22%) alors que le bénéfice de la société Immobilière Echerifa s’est limité à 0,310 MDT.

© Copyright Tustex