MAC S.A publie une note d’analyse consacrée au géant de l’agroalimentaire et leader des produits laitiers, Délice Holding, pour revenir sur l’exercice 2023 au lendemain de l’AGO.

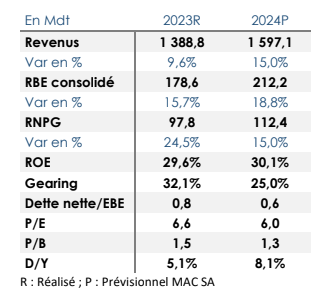

Malgré un contexte économique peu favorable avec les pénuries de lait, la réduction du cheptel, des perturbations des approvisionnements en sucre, le groupe Délice Holding a encore fait preuve de résilience en 2023 grâce à sa forte expérience et son fort positionnement sur le marché. Les revenus consolidés se sont accrus de 8.9% à 1 399 Mdt. En termes de rentabilité, le groupe a confirmé sa dynamique positive et a enregistré des performances records et ce malgré la présence de facteurs exogènes défavorables à la croissance.

D’ailleurs l’EBITDA a atteint un record de 178,6 MDT, soit une progression de 15,7% comparé à 2022. Le taux de marge s’est établi à 13% (12,2% un an auparavant). Cette amélioration continue du RBE est le résultat d’une diversification pensée, d’investissements ciblés et des programmes de productivité et d’efficacité énergétique. Sur les dix dernières années, le groupe a investi plus de 500 millions de dinars.

dhmac1.png

Media Folder :

Le groupe a réussi également à développer des activités à forte valeur ajoutée en l’occurrence les boissons, les fromages et l’eau minérale.

L’année 2023 s’est soldée par un résultat net part du groupe en hausse de 24,5% à 97,8 MDT, soit un taux de marge nette de 7%. Les états financiers individuels 2023 ont fait ressortir un bénéfice net de 34,4 MDT, soit une hausse de 43,9% comparé à l’année 2022. L'assemblée générale ordinaire a approuvé la distribution d'un dividende de 0,600 DT par action vs 0,400 DT un an auparavant. La date de détachement a été fixée pour le 17 juillet 2024. Par ailleurs, le management a promis aux actionnaires de la société de distribuer l’année prochaine un dividende de 1 DT au minimum.

La dette nette est passée à 141,6 MDT en 2023, en hausse de 52,6% comparé à l’année 2022. Cette hausse trouve son explication dans un recours plus important aux dettes à court terme pour le besoin du financement du BFR. Les dettes à moyen et long terme sont en baisse continue d’année en année. Globalement, le niveau d’endettement reste à des niveaux très corrects compte tenu de la taille du groupe. D’ailleurs, le ratio dette nette/EBITDA est de 0,8 en 2023 alors qu’il était à 1,7 en 2019.

L’activité s’est bien portée en 2024. Selon le management, la croissance est là et bien là. Il n’a plus de doute. On a tous les ingrédients de la réussite en l’occurrence le capital humain, socle de développement et on ne se soucie pas des chiffres, dixit le directeur général du groupe.

dhmac2.png

Media Folder :

Le grand défi est désormais d’assurer la pérennité de la filière laitière nationale et d’apporter un soutien inconditionnel aux agriculteurs pour reconstituer le cheptel.

Le groupe est devenu une référence en matière de responsabilité sociétale et environnementale. La stratégie de développement durable engage et implique tous les maillons de la chaîne de valeur.

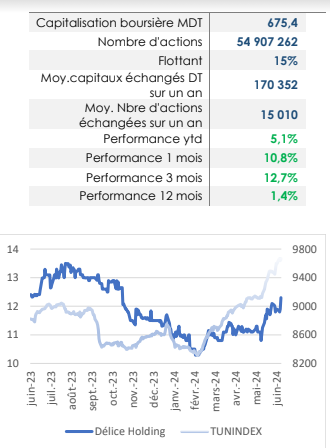

En résumé, Délice Holding renforce davantage sa performance opérationnelle et sa solidité financière grâce à une diversification produit bien pensée, des partenariats stratégiques apportant de forts atouts au groupe Délice, une innovation produit récurrente renforçant la valeur ajoutée et une qualité reconnue permettant de préserver ses parts de marché. En bourse, le titre reste fort attractif avec un multiple des bénéfices 2024e de 6x et un multiple des fonds propres 2024e de 1,3x, des niveaux de valorisation fort intéressants pour une valeur défensive.

© Copyright Tustex