L'année 2017 touche à sa fin. Le Tunindex est sur le point de réaliser sa deuxième meilleure performance depuis 2011 avec presque 12% d'augmentation et un sommet historique atteint le 4 septembre avec 6380 points. Une performance réalisée bien que la conjoncture économique n'était pas au beau fixe. Ce résultat est dû, principalement, à un secteur bancaire qui a le vent en poupe avec 4 banques dans le Top 10 des sociétés les plus performantes ou à des sociétés qui ont vu une progression de leurs revenus notamment grâce à l’augmentation du chiffre d’affaire à l’export suite à la dépréciation du TND.

L’objectif de cet article est d’appliquer un modèle très populaire d’optimisation de portefeuille : le modèle de Markowitz connu sous le nom de la Théorie Moderne de Portefeuille (MPT) et de le comparer à d’autres stratégies.

1-Stratégie de sélection aléatoire de titres :

L'idée est de faire appel au fameux singe, décrit par Burton Malkiel, pour sélectionner 5 titres négociés sur la bourse de Tunis, dont la performance dépasserait le rendement annuel de l'indice de référence. Pour cela, des simulations de type Monte Carlo ont été effectuées pour générer 100 000 portefeuilles composés de 5 titres avec différentes pondérations. 20% uniquement ont réalisé une plus-value et uniquement 12 pour cent des portefeuilles ont eu un rendement qui a surpassé Celui de Tunindex. Donc, pour mettre toutes les chances de notre côté, on doit suivre une stratégie de sélection de titres bien déterminée

2-Stratégie de sélection et de placement à long terme :

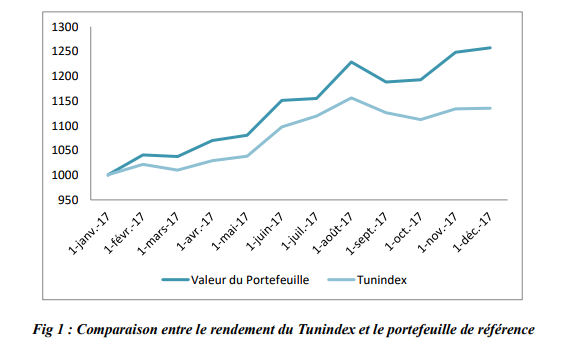

La stratégie consiste à investir 1000 TND équitablement dans les 5 grandes capitalisations boursières de Tunindex (SFBT, BIAT, Poulina, BT, Attijari) et de garder le portefeuille pendant une année. Un tel investissement aurait ramené une plus-value de 257 TND. Cela représente un rendement de 25,7 % par rapport à la mise de départ, soit plus que le double de la performance de Tunindex. Ceci est dû, notamment, aux Béta élevés de ces valeurs. En revanche, le portefeuille est fortement exposé sur le secteur bancaire.

3- Théorie Moderne du Portefeuille

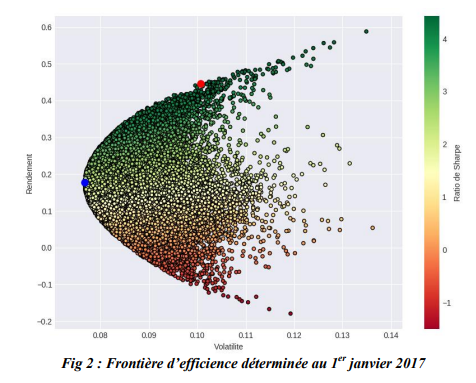

a. Définition : Cette théorie a pour objectif de construire un portefeuille optimal qui maximise le rendement tout en réduisant simultanément le risque du portefeuille. L’application de cette théorie a pour intention de profiter de la covariance des titres pour réduire la volatilité globale du portefeuille. Il s’agit, en effet, de déterminer les portefeuilles optimaux ou ce qui est communément appelé la frontière d’efficience, à partir de laquelle, on déterminera le portefeuille avec le ratio de Sharpe maximum c'est-à-dire avec le rendement le plus élevé par unité de risque.

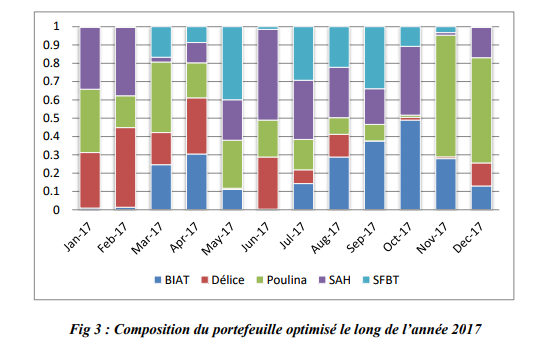

b. Méthodologie : Pour réduire l’exposition du portefeuille aux valeurs bancaires, les valeurs de BT et Attijari ont été substituées par les valeurs de SAH et de Délice Holding. Ce choix est expliqué par le fait que les deux dernières valeurs font parties du top des capitalisations boursières et que ça permet de créer un portefeuille diversifié sur plusieurs secteurs. L’investissement de départ sera de 1000 TD, comme c’était le cas avec la précédente stratégie. La covariance entre chaque couple de titres formant le nouveau portefeuille est dans l’intervalle [-0.5, 0.5] ce qui nous permet d’appliquer la théorie en question.

c. Stratégie et simulation : La mise en œuvre de cette stratégie consiste à générer 15000 portefeuilles, en début de chaque mois, avec différents poids, afin de déterminer la frontière d’efficience puis de déterminer le portefeuille optimal et finalement de recalibrer ce dernier avec les poids du portefeuille qui a le ratio de Sharpe le plus élevé. Par conséquent, plus de poids sera alloué aux titres qui présentent le meilleur rendement par unité de risque. Le modèle proposé va utiliser le rendement historique constaté sur les 150 derniers jours pour déterminer la frontière d’efficience.

Le point rouge représente le portefeuille qui détient le ratio de Sharpe le plus élevé et le point bleu représente le portefeuille avec le minimum de volatilité.

La répétition de cette action le long de l’année donne l’allocation des actifs suivante :

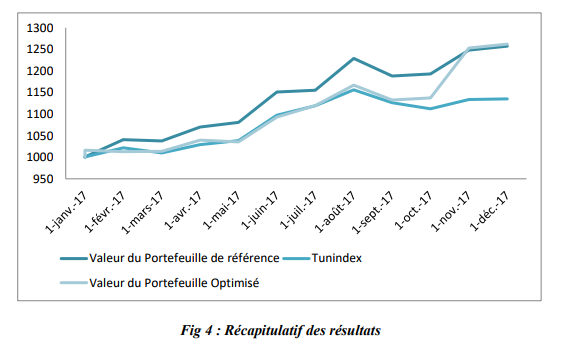

4- Comparaison des stratégies : Bien que nous ayons limité l’exposition du portefeuille optimisé au secteur bancaire, il a quand même réalisé une performance qui a dépassé celle du portefeuille de référence (composé équitablement des cinq grandes capitalisations boursières) avec un rendement de 26,1%. L’effet de diversification ainsi qu’une répartition optimale des actifs au sein du portefeuille optimisé étaient décisives dans la réalisation de cette performance.

5- Conclusion et limitations : Bien qu’il ait bien fonctionné dans notre cas, le modèle, qui demeure pertinent, prend comme hypothèse que les rendements suivent une loi normale ce qui pourrait causer un calcul de ratio de Sharpe imprécis. Le modèle présenté ne prend pas en compte des frais de transactions et se base sur le rendement observé dans le passé ce qui ne serait peut être pas le cas dans l’avenir. Finalement, ce modèle pourrait mener à avoir un portefeuille non suffisamment diversifié, comme c’était déjà observé lors des mois de janvier ou février. Ces inconvénients pourraient être contournés avec d’autres modèles.

Les articles associés

-

427

427 -

44

44 -

148

148 -

35

35