Certainement ce début d’année 2015 n’a pas été comme les autres pour le secteur de la concession automobile. De nouveaux rebondissements ont secoué le secteur. Alors que les concessionnaires croyaient enfin sortir du gouffre et retrouver les niveaux pré-révolution avec le relèvement du quota à 60 000 véhicules, la nouvelle décision du chef du gouvernement de faire bénéficier les ménages tunisiens, lors de leur retour définitif, d’un second véhicule avec droit de douane réduit à 25%, est venue déstabiliser les opérateurs du marché. D’ailleurs, les acteurs du marché de l’automobile ne comprennent pas encore la portée d’une telle décision. Selon la chambre syndicale des concessionnaires, la taille optimale du marché serait de 75.000 véhicules. Ces dernières années avec la réduction des quotas, le marché parallèle a pris de plus en plus de l’ampleur et a bouffé des parts au marché officiel. La décision d’accorder un second véhicule aux ménages tunisiens pourrait encore renforcer la marché parallèle si les véhicules sont importés librement, comme c’est le cas actuellement. Une telle décision ne serait bénéfique que si l’importation de ces véhicules se faisait à travers les concessionnaires. Dans ce cas, tout le monde sera gagnant: une garantie de fiabilité pour le consommateur, de la devise qui entre au pays, des impôts et taxes versés dans les caisses de l’Etat, des devises qui restent 180 jours dans le pays car les concessionnaires règlent leurs fournisseurs avec ces délais.

En outre, nous pensons qu’il y aura encore du nouveau dans se secteur en pleine mutation. En effet, la Chambre syndicale des concessionnaires en concertation avec l’association de la défense des consommateurs sont en train d’exercer une certaine pression sur le ministères du Commerce et de l’Industrie et du Transport, et sur la Douane. L’objectif étant de faire une série de rencontres pour trouver les mécanismes pour réformer ce secteur. La libéralisation totale du secteur est fort probable.

En 2014, Le concessionnaire City Cars (Alléger, Tunisie) est venu en 5ème position sur le marché des véhicules légers. La marque coréenne est bien appréciée par le consommateur tunisien et semble reprendre du terrain avec une part de marché de 7,5% écoulant 3 978 voitures en 2014. Néanmoins, il est à signaler que le concessionnaire a vu sa part de marché s’effriter passant de 9,5% en 2010 à 7,6% en 2011, 7% en 2012 et à 6,8% en 2013. Trois années après son ouverture officielle, le concessionnaire de la marque automobile coréenne KIA vient en 2014 en deuxième position sur le segment des véhicules particuliers.

Le chiffre d’affaires de City Cars a atteint 116,8 MTND contre 96,9 MTND à fin 2013, affichant ainsi une remarquable hausse de 20,5%. La marge brute de la société est passée de 14,6 MTND en 2013 à 18 MTND en 2014. Le taux de marge brute a enregistré une légère progression pour s’établir à 15,4% contre 15,1% une année auparavant.

L’attractivité de la marque KIA a fait que le concessionnaire jouit d’une bonne rentabilité même si elle est en déclin durant ces dernières années. En effet, la marge d’EBITDA se situait à 15% en 2011 contre 12,2% en 2013. Malgré un mix produits intéressant, City cars est peu présente dans le segment des grosses cylindrées avec des ventes concentrées essentiellement sur les voitures citadines (79,95% des ventes). Cette situation n’a pas permis au concessionnaire d’impacter, en grande partie, la montée de l’euro, dans ses prix de vente ce qui explique l’érosion de ses marges.

La marge d’EBITDA moyenne du groupe sur les trois dernières années s’est établie à 13,4% bien proche de celle du leader qui se situait à 13,8% durant la même période et devançant de loin ENNAKL dont l’EBITDA moyenne se situait à 6,61%.

Lors de la dernière assemblée générale ordinaire, Mr.Mehdi mahjoub, le directeur du conseil d’administration de la société a annoncé que la société œuvre à se positionner sur une nouvelle niche en commercialisant en 2016 une nouvelle marque de pick up. Ainsi le quota du concessionnaire devrait s’établir à 6000 véhicules contre environ 4000 écoulés en 2014.

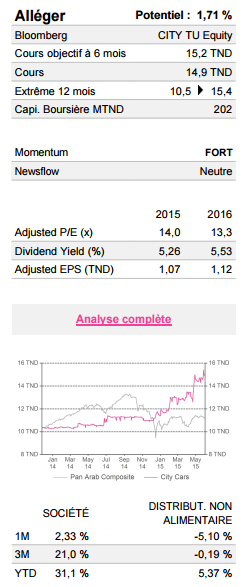

D’un point de vue fondamental, le titre semble être pricé à sa juste valeur affichant faible potentiel à la hausse de 1.71% avec un objectif de cours de 15,2 TND. La valorisation du titre a été tirée essentiellement vers le haut par la méthode des comparables (dividend yield +100% et PE +37%). Les nouveautés du secteur seront-elles en mesure de donner un nouvel élan au titre ? Entre temps, la valorisation actuelle est correcte.

Secteurs d'activité :

Les articles associés

-

347

347 -

991

991 -

146

146 -

253

253