Carthage Cement continue sa croissance malgré un contexte difficile et consolide davantage sa position de leader du secteur cimentier en Tunisie avec une PDM de 29% en 2023.

Sur le plan local, le marché cimentier ne cesser de régresser avec une consommation nationale en ciments de seulement 5 millions de tonnes, soit le niveau le plus bas depuis 30 ans. Le directeur général impute ce constat à la décélération de l’activité économique et plus particulièrement celle du secteur bâtiments et travaux publics.

Sur les marché export, Carthage Cement a perdu déjà le marché libyen qui n’est plus rentable comme avant et fait face aussi à la concurrence désormais des cimentiers algériens à forte capacité de production et à moindre coût notamment énergétique.

Dans tout ça, Carthage Cement a réussi à s’imposer localement grâce à la bonne qualité de son produit et la rapidité du temps de chargement. A l’export, la société a pu pénétrer des marchés importants notamment français et albanais appuyé par le marquage CE. Pour le marché américain, la concrétisation dudit marché reste tributaire de l’obtention de la certification, par une accréditation qui est en cours de réalisation. D’ailleurs, Monsieur Ibrahim SANAA, Directeur Général de la société, a bien précisé qu’indépendamment du marché américain le carnet de commande actuel est bien rempli.

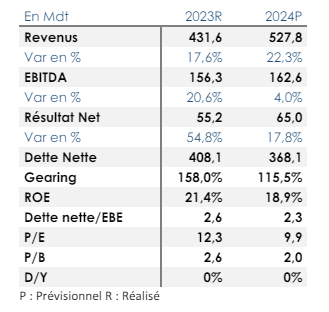

Indicateur phare pour les industriels, le RBE de CC s’est amélioré considérablement de 20,6% en 2023 à 156,3 MDT malgré la hausse des charges d’exploitation principalement la facture énergétique. La marge opérationnelle de la société s’est améliorée passant de 35.3% en 2022 à 36,2% en 2023.

Selon le mangement de la société, certaines hausses des charges sont inévitables en l’occurrence les pièces spécifiques importées de l’étranger nécessaires pour la production ou l’achat de groupes électrogènes pour assurer la continuité de la production et éviter les ruptures au cas de déficit de la part de la STEG.

Pour la charge salariale, qui a évolué de 17% en 2023, le management estime qu’il s’agit d’une évolution normale et reste peu comparable avec les concurrents étrangers établis en Tunisie dont les niveaux de rémunération sont très élevés notamment auprès des cadres. La société Carthage Cement se trouve dans l’obligation de retenir ses compétences et employés pour la bonne continuité de son exploitation.

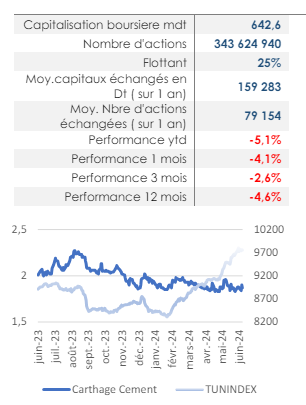

La dette nette financière s’est établie en 2023 à 408,1 MDT vs 433,7 MDT en 2022, soit une baisse de 5,9%. D’ailleurs, la situation financière du cimentier est en train de s’améliorer d’une année à l’autre grâce à l’effet conjugué de l’amélioration de l’activité et de la maitrise de la dette. Ainsi le levier financier (dette nette/EBE) est passé de 3.9x en 2021 à 3.3x en 2022 et 2.6x en 2023.

L’évolution conséquente des revenus, la nette amélioration des marges et la baisse progressive de l’endettement ont permis à Carthage Cement de renforcer sa capacité bénéficiaire et d’afficher des bénéfices récurrents et en hausse durant ces cinq dernières années. L’année 2023 s’est soldée par un résultat net en hausse considérable de 54,8% à 55,2 MDT contre un résultat initialement prévu de 51 MDT.

Selon le management, Carthage Cement pourrait commencer à distribuer son premier dividende à partir de 2026 au titre de l’exercice 2025, année durant laquelle toutes les pertes antérieures seront entièrement résorbées. Un événement tant attendu par les actionnaires.

Avec la poursuite de la croissance de l’activité, estimée à plus de 22% en 2024 et la poursuite de l’amélioration des marges, Carthage Cement table sur un bénéfice de 65 MDT en 2024, en progression de 17,8% comparé à 2023 avant de passer à 94,2 MDT en 2025 et 117,7 MDT en 2026.

cc1.png

Media Folder :

Deux axes prioritaires de développement sont à retenir :

Premièrement : La consolidation de la part de maché local s’appuyant sur la qualité du produit et la fidélisation de la clientèle. Une amélioration de la conjoncture économique serait un plus.

Deuxièmement : Transformation énergétique A partir de 2026, le marché export serait dépendant de l’application des nouvelles normes environnementales sur le continent européen. Pour s’y préparer au mieux, la société a fait appel à un cabinet de renommée pour l’accompagner dans sa maitrise de ses émissions carbones. Selon le management, la société doit avant fin 2025 achever l’exécution de son plan de transformation énergétique en faveur de l’environnement et ce pour qu’elle puisse exporter dans les meilleures conditions et éviter toutes taxations. Selon le management, le recyclage des déchets et le photovoltaïque sont les meilleures alternatives pour réduire l’utilisation du coke de pétrole et du gaz.

cc2.png

Media Folder :

En résumé, Carthage Cement poursuit sa croissance grâce à son positionnement de leader du secteur cimentier en Tunisie, son marquage CE qui ouvre l’accès au marché européen et à sa forte capacité de production lui permettant de renforcer davantage sa performance opérationnelle. En termes de valorisation, et avec un multiple des bénéfices 24e de 9.9x et un multiple des fonds propres de 2x, MAC S.A estime que ce niveau de cours reste un point d’entrée assez intéressant vu le potentiel que recèle la société.

© Copyright Tustex